Du spielst mit dem Gedanken eine Gesellschaft mit beschränkter Haftung (GmbH) zu gründen? Dann bist du nicht allein. Die GmbH ist in Deutschland nach dem Einzelunternehmen die am zweithäufigsten gewählte Rechtsform. Im folgenden Blogartikel schauen wir uns im Detail an, welche Schritte zur Gründung einer GmbH notwendig sind.

Vorab: Rechtsformwahl

Bevor es zur Gründung deines Unternehmens kommen kann, ist zunächst die Wahl der richtigen Rechtsform entscheidend. Dies ist immer eine Einzelfallentscheidung, die von deinen eigenen unternehmerischen Zielen, deiner Geschäftsidee und vielleicht auch von deinen Vorlieben abhängt.

Die GmbH ist aber nicht ohne Grund in Deutschland so beliebt. Zu ihren Vorteilen zählen unter anderem die Haftungsbeschränkung, flexible Gestaltungsmöglichkeiten und Steuervorteile, die anderen Rechtsformen nicht zugutekommen.

- Lesetipp: Die Steuervorteile der GmbH im Vergleich zum Einzelunternehmen haben wir uns anhand eines Beispiels in diesem Artikel schon einmal genauer angeschaut.

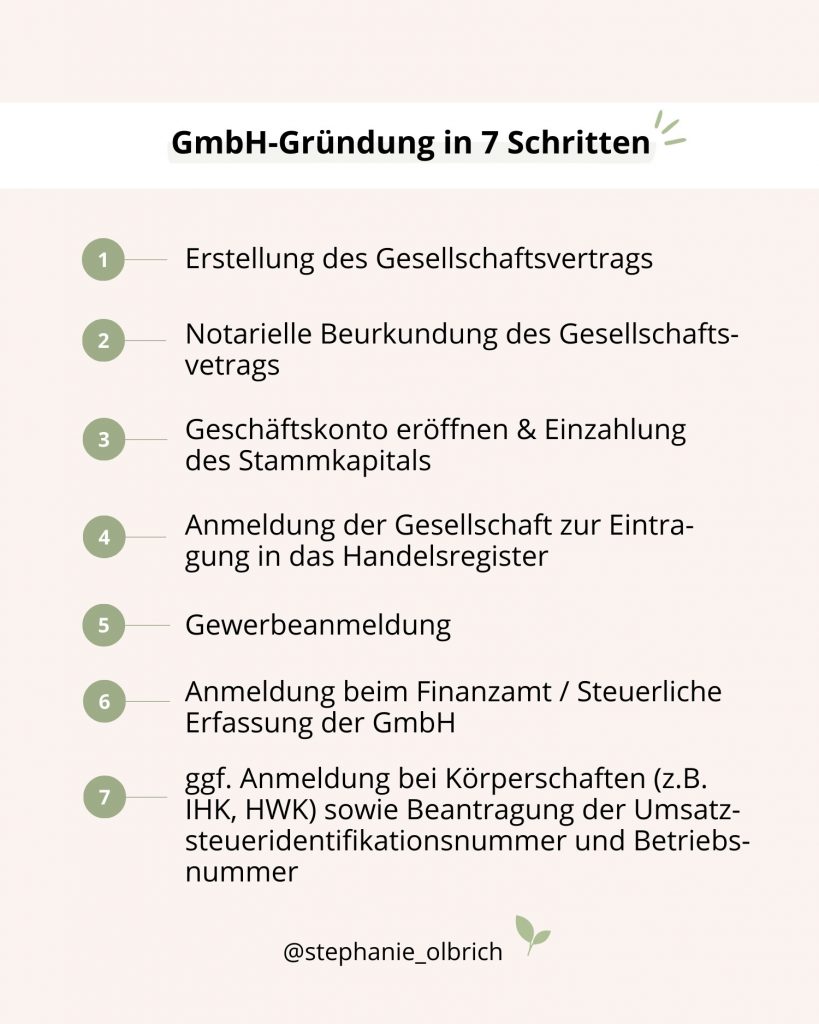

Wie gründet man eine GmbH?

Hast du dich für die GmbH als Rechtsform für dein Unternehmen entschieden, kannst du den Gründungsprozess anstoßen. Als Kapitalgesellschaft unterliegt die GmbH einigen gesetzlich vorgeschriebenen Anforderungen, die unter anderem auch die Gründung betreffen.

1. Erstellung des Gesellschaftsvertrags

Um eine GmbH gründen zu können, ist ein Gesellschaftsvertrag (auch „Satzung“ genannt) zwingend notwendig. Darin werden nicht nur die „Grundregeln“ für die Zusammenarbeit der Gesellschafter festgelegt, sondern zum Beispiel auch die Verteilung der Geschäftsanteile und vieles mehr.

Folgende Inhalte muss der Gesellschaftsvertrag gemäß § 3 GmbHG zwingend enthalten:

- Name der Gesellschaft (Firma)

- Gegenstand des Unternehmens

- Sitz der Gesellschaft

- Betrag des Stammkapitals

- Beteiligungsverhältnisse (Höhe, Aufbringung und Verteilung des Stammkapitals)

Darüber hinaus werden in einem Gesellschaftsvertrag z.B. auch die Geschäftsführungs- und Vertretungsverhältnisse sowie Kündigungsanforderungen und Wettbewerbsverbote der Gesellschafter geregelt.

Unter bestimmten Umständen kann bezüglich des Gesellschaftsvertrags auf ein Musterprotokoll zurückgegriffen werden, welches in Anlage 1 zum GmbHG zu finden ist. Dies ist der Fall, wenn die Gesellschaft höchstens drei Gesellschafter und nur einen Geschäftsführer hat und somit in einem vereinfachten Verfahren gegründet werden kann.

Meist ist das Musterprotokoll nur bei Ein-Personen-Gesellschaften zu empfehlen, da bei dessen Verwendung keine vom Gesetz abweichenden Bestimmungen getroffen werden dürfen und es daher bei mehreren Gesellschaftern nicht interessengerecht ist.

2. Notarielle Beurkundung des Gesellschaftsvertrags

Der Gesellschaftsvertrag bedarf der notariellen Form (§ 2 Abs. 1 GmbHG) und ist von sämtlichen Gesellschaftern zu unterzeichnen.

Die Kosten für die notarielle Beurkundung variieren dabei je nach Stammkapital. Je höher das Stammkapital bei der Gründung ist, desto höher fallen auch die Notarkosten aus.

Generell können die Gründungskosten (wozu auch die Notargebühren gehören) aber dem Stammkapital entnommen werden, soweit die Satzung der Gesellschaft dies vorsieht. Auf diese Weise können die Kosten steuerlich als Betriebsausgabe abgesetzt werden (bei Verwendung des Musterprotokolls allerdings nur bis zu einem Betrag von maximal 300 Euro).

3. Geschäftskonto eröffnen & Einzahlung des Stammkapitals

Weitere Voraussetzung für die GmbH-Gründung ist die Eröffnung eines Geschäftskontos, auf welches das Stammkapital einzuzahlen ist. Das Geschäftskonto ist dabei zwingend notwendig, denn das Stammkapital darf nicht an einen Gesellschafter oder den Geschäftsführer gezahlt werden.

Das Stammkapital ergibt sich aus der Summe der Nennbeträge aller Anteile an der GmbH, wobei der Nennbetrag eines GmbH-Anteils mindestens 1 Euro betragen muss. Insgesamt muss das Stammkapital gemäß § 5 Abs. 1 GmbHG mindestens 25.000 Euro betragen und darf als Bareinlage oder Sacheinlage erbracht werden.

Während die Bareinlage durch Einzahlung des Betrags auf das Geschäftskonto erfolgt, ist der Wert einer Sacheinlage zunächst durch einen Steuerberater, Wirtschaftsprüfer oder Sachverständigen zu ermitteln.

Tatsächlich ist für die Eintragung der GmbH in das Handelsregister bereits ein Gesamtbetrag der eingezahlten Einlagen i.H.v. mindestens 12.500 Euro ausreichend. Aber auch wenn die formale Eintragung schon mit diesem Betrag erfolgen kann, muss dennoch bis zu den notwendigen 25.000 Euro aufgestockt werden (sonst haften die Gesellschafter auf die verbleibende Summe mit ihrem Privatvermögen).

Sollte das Stammkapital der GmbH nicht aufgebracht werden können, ist alternativ auch die Gründung einer Unternehmergesellschaft (UG) möglich, bei der schon ein Stammkapital i.H.v. 1 Euro ausreichend ist. Zu beachten ist hierbei aber, dass bei der UG jährlich 25 % des erwirtschafteten Überschusses als Rücklage im Unternehmen verbleiben müssen und die Ausschüttung der Gewinne begrenzt ist, bis ein Stammkapital von 25.000 Euro erreicht ist.

Ist die Einzahlung des Stammkapitals erfolgt, ist dem Notar ein Nachweis darüber zu erbringen, damit dieser die Meldung an das Handelsregister vornehmen kann.

4. Anmeldung der Gesellschaft zur Eintragung in das Handelsregister

Die Gesellschaft ist bei dem Gericht, in dessen Bezirk sie ihren Sitz hat, zur Eintragung in das Handelsregister anzumelden, s. § 7 Abs. 1 GmbHG. Die Handelsregisteranmeldung wird durch den Notar vorgenommen, der den notariell beurkundeten Gesellschaftsvertrag und den Nachweis über die Einzahlung des Stammkapitals einreicht.

Übrigens: Zwischen notarieller Beurkundung des Gesellschaftsvertrags und Eintragung der GmbH in das Handelsregister kann die GmbH bereits als Gesellschaft tätig werden. Sie agiert in diesem Zeitraum als „GmbH in Gründung“ (dies muss dann auch nach außen mit dem Zusatz „GmbH i.G.“ kenntlich gemacht werden). Die GmbH in Gründung ist bereits teilweise rechtsfähig, insolvenzfähig und haftbar. Aber erst mit der Eintragung in das Handelsregister tritt die Haftungsbeschränkung ein.

5. Gewerbeanmeldung

Jede GmbH muss beim Gewerbeamt ein Gewerbe anmelden. Die Gewerbeanmeldung kann erst erfolgen, wenn die Handelsregistereintragung veröffentlicht wurde.

Trotz der grundsätzlichen Gewerbefreiheit in Deutschland, benötigen einige Gewerbearten für die Gewerbeanmeldung eine zusätzliche Gewerbeerlaubnis oder Konzession, z.B. Apotheken, Gaststätten oder Immobilienmakler. Die Erlaubnis soll hier sicherstellen, dass besondere Qualifikationen oder Eignungen für einige Branchen und Berufe erfüllt werden.

6. Anmeldung beim Finanzamt (Steuerliche Erfassung der GmbH)

Nach der Eintragung der GmbH in das Handelsregister meldet sich das Finanzamt mit dem Fragenbogen zur steuerlichen Erfassung. Darin werden einige Informationen und Unterlagen abgefragt, u.a. die Angaben zu den Anteilseignern, der Handelsregisterauszug, der Gesellschaftsvertrag, Schätzungen zu Umsatz und Gewinn im Gründungs- und Folgejahr und weitere.

Um den Gründungsprozess zu beschleunigen, kannst du den Fragebogen auch schon eigenständig ausfüllen und an das Finanzamt übermitteln. Das Formular findest du in digitaler Form bei Elster Online.

7. Anmeldung bei Körperschaften, Beantragung der Umsatzsteueridentifikationsnummer und Betriebsnummer

Zusätzlich zu den bereits genannten Schritten, kann die Anmeldung bei weiteren Körperschaften notwendig sein. So wird die GmbH mit der Gewerbeanmeldung beispielsweise automatisch Mitglied in der zuständigen Industrie- und Handelskammer (IHK). Eine Ausnahme besteht für Handwerker, die sich stattdessen bei der Handwerkskammer (HWK) anmelden müssen.

Darüber hinaus muss sich jede im Handelsregister eingetragene Personengesellschaft oder Kapitalgesellschaft im Transparenzregister eintragen.

Wenn die GmbH Angestellte beschäftigen soll, ist außerdem die Beantragung einer Betriebsnummer notwendig. Diese wird von der Bundesagentur für Arbeit ausgestellt. Mit der Betriebsnummer sind die Angestellten sodann für die Sozial- und Krankenversicherung anzumelden.

Eine Umsatzsteueridentifikationsnummer (Ust-IdNr.) benötigt die GmbH, wenn sie Lieferungen und Leistungen innerhalb des Europäischen Binnenmarktes erbringt oder erhält. Die Ust-IdNr. wird vom Bundeszentralamt für Steuern erteilt, bei dem sie direkt beantragt werden kann. Um Verzögerungen zu vermeiden, ist es aber empfehlenswert, die Beantragung bereits im Fragebogen zur steuerlichen Erfassung anzugeben. Das Finanzamt leitet den Antrag dann entsprechend an das Bundeszentralamt für Steuern weiter.

Du stehst kurz vor der Gründung?

Diese sieben Schritte sind eine gute Orientierung. In der Praxis lohnt es sich aber, sie nicht allein zu gehen. Wir begleiten dich während des gesamten Prozesses und sorgen dafür, dass von Anfang an auch die steuerliche Struktur passt.

Du wandelst dagegen ein bestehendes Einzelunternehmen um? Dann gilt es, ein paar zusätzliche Punkte zu beachten – mehr dazu in unserem Artikel zur GmbH-Umwandlung.