In Deutschland erfreut sich die Rechtsform der Gesellschaft mit beschränkter Haftung (GmbH) großer Beliebtheit. Das liegt nicht nur an der Haftungsbeschränkung, sondern auch an flexiblen Gestaltungsmöglichkeiten. Im folgenden Blogartikel schauen wir uns einmal genauer an, in welchen Fällen du Steuervorteile der GmbH im Vergleich zum Einzelunternehmen nutzen kannst und wie sich die GmbH bei einer nebenberuflichen Gründung smart als „Spardose“ einsetzen lässt.

Warum ist die GmbH in Deutschland so beliebt?

Die GmbH ist nach dem Einzelunternehmen die am zweithäufigsten gewählte Rechtsform in Deutschland. Und das aus gutem Grund: Sie kombiniert die Haftungsbeschränkung der Gesellschafter mit flexiblen Gestaltungsmöglichkeiten und genießt zudem ein hohes Ansehen im Rechtsverkehr.

- Haftungsbeschränkung: Zwischen dem Privatvermögen des Gesellschafters und dem Betriebsvermögen der GmbH besteht eine klare Trennung. Für die Verbindlichkeiten der Gesellschaft kommt gemäß § 13 Abs. 2 GmbHG allein die Gesellschaft auf.

- Gestaltungsmöglichkeiten: Der Zweck der GmbH muss lediglich gesetzlich zulässig sein, sodass viele unterschiedliche Geschäftsbereiche in Betracht kommen. Darüber hinaus kannst du die GmbH auch als „Ein-Mann-GmbH“ gründen, mit dir als alleinigem Gesellschafter. Mit der GmbH lassen sich außerdem Verträge abschließen, z.B. Mietverträge, Darlehensverträge oder Arbeitsverträge.

- Rechtliche Struktur: Die GmbH bietet eine klare und stabile rechtliche Struktur, was Vertrauen bei Geschäftspartnern und Investoren schafft. Insgesamt genießt die GmbH ein hohes Ansehen im Rechtsverkehr.

Hinzu kommen Steuervorteile der GmbH bei der Gewinnthesaurierung, die wir uns im Folgenden einmal genauer anhand eines Vergleichs der Rechtsformen GmbH vs. Einzelunternehmen anschauen.

Steuerliche Vorteile der GmbH gegenüber dem Einzelunternehmen

Mit der GmbH kannst du als Unternehmer Steuervorteile nutzen, die dir das Einzelunternehmen nicht bietet und dadurch die Steuerlast reduzieren.

Besteuerung der GmbH

Beispiel: Wir nehmen an, dein Unternehmen erzielt im Jahr 150.000 Euro Gewinn.

- GmbH: Auf diesen Gewinn müsstest du in der GmbH Körperschaftsteuer i.H.v. 15 %, also 22.500 Euro zahlen.

- Einzelunternehmen: Als Einzelunternehmer zahlst du bei einem Steuersatz von 42 % Einkommensteuer i.H.v. 63.000 Euro. Selbst bei einem persönlichen Steuersatz i.H.v. 30 % würde der Betrag mit 45.000 Euro immer noch doppelt so hoch ausfallen wie die Körperschaftsteuer bei der GmbH.

Auf den Gewinn der GmbH wird darüber hinaus allerdings auch immer Gewerbesteuer erhoben. Die Gemeinde hat das Recht, die Höhe der Gewerbesteuer über den Hebesatz selbst zu steuern, sodass es je nach Region unterschiedlich hohe Gewerbesteuerhebesätze gibt.

Wenn du Einzelunternehmer bist, musst du hingegen bis zu einem Betrag von 24.500 Euro keine Gewerbesteuer zahlen (Freibetrag). Bis zu einem Hebesatz von 400 % wird die Gewerbesteuer außerdem vollständig auf deine Einkommensteuer angerechnet. Bei der GmbH ist das nicht der Fall, sodass hier immer ein echter Kostenfaktor besteht.

Insgesamt beträgt der Durchschnittssatz der Gewerbesteuer bei einer GmbH 15 %. Zusammen mit der Körperschaftsteuer i.H.v. 15 % beträgt die Steuerlast der GmbH also durchschnittlich 30 %.

Liegt dein Einkommensteuersatz als Einzelunternehmer über 30 %, kannst du mit der Rechtsform der GmbH an dieser Stelle also Steuern sparen. Steuerlich interessant wird es außerdem, wenn du dir über die GmbH ein Gehalt auszahlst, das am besten so niedrig wie nötig ist, mit einer Besteuerung von idealerweise unter 30 %.

Bei einer Ausschüttung der Gewinne müsstest du hingegen bei der GmbH zusätzlich zur Körperschaft- und Gewerbesteuer noch Kapitalertragsteuer zahlen. Da diese bei derzeit 25 % liegt, würde das deinen Steuervorteil im Vergleich zum Einzelunternehmen in unserem Beispiel wieder aufheben.

Wir öffnen aktuell ausgewählt Plätze für Unternehmer, die bereits erfolgreich sind und merken, dass ihre steuerliche Struktur sie eher ausbremst als unterstützt. Klingt interessant? Wir freuen uns auf deine Anfrage!

Nebenberuflich gründen und die GmbH als „Spardose“ nutzen

Eine weitere interessante Konstellation ist der Einsatz der GmbH als „Spardose“ bei einer nebenberuflichen Gründung.

Auch wenn du bei der nebenberuflichen Gründung wahrscheinlich zunächst an die Anmeldung eines Gewerbes oder einer freiberuflichen Tätigkeit denkst, kann es sich lohnen, dass du dich auch einmal genauer mit der Rechtsform der GmbH auseinandersetzt.

Sinnvoll ist das zum Beispiel, wenn du auf die Einnahmen aus deiner Selbstständigkeit zunächst nicht angewiesen bist, weil die Kosten für deinen Lebensbedarf (noch) von deinem Angestelltenverhältnis gedeckt werden.

GmbH als Spardose – Beispielsfall

Das schauen wir uns anhand eines Beispiels einmal genauer an:

- Unsere Mandantin Anna macht sich nebenberuflich selbstständig.

- In ihrem Angestelltenverhältnis verdient Anna 70.000 Euro. Wir nehmen an, ihr Steuersatz liegt bei ca. 25 %.

- Ihr Grenzsteuersatz liegt allerdings bei ca. 40 %. Das heißt: Jeden Euro, den sie zusätzlich zu ihrem bisherigen Einkommen i.H.v. 70.000 Euro dazuverdient, hat sie mit 40 % zu versteuern.

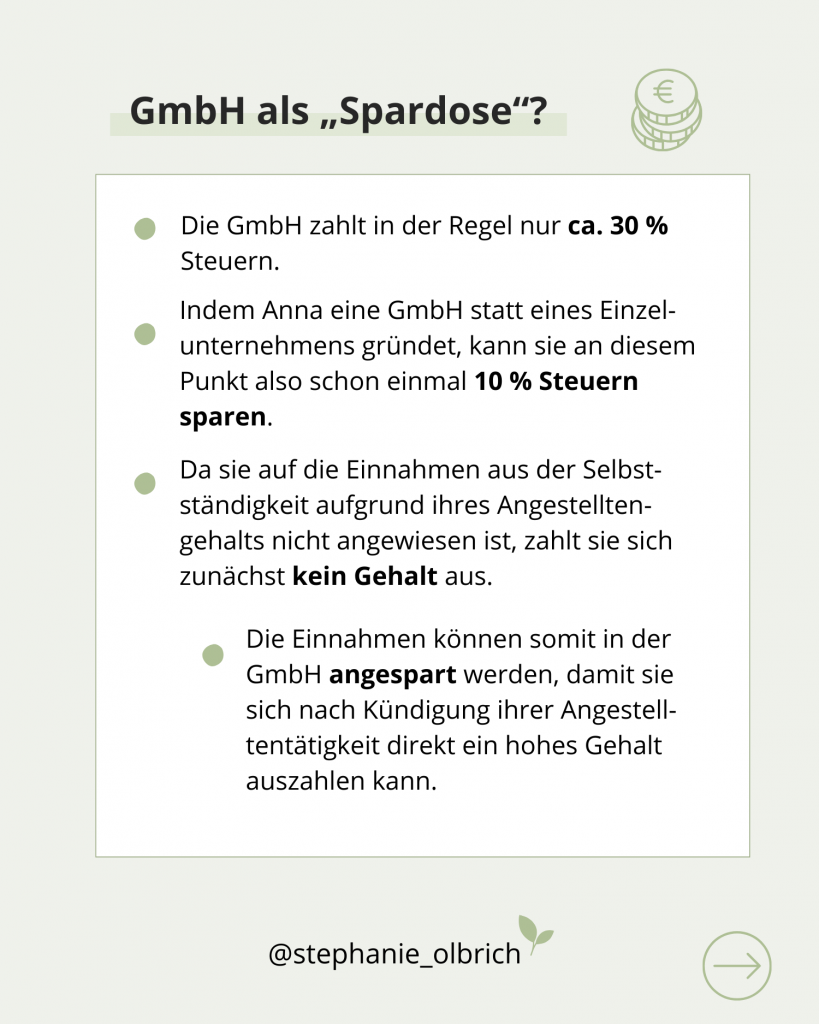

Da die GmbH wie oben erwähnt in der Regel ca. 30 % Steuern zahlt, kann Anna (indem sie eine GmbH statt eines Einzelunternehmens gründet) an diesem Punkt also schon einmal 10 % Steuern sparen.

Da sie auf die Einnahmen aus der Selbstständigkeit aufgrund ihrer Angestelltentätigkeit nicht angewiesen ist, zahlt sie sich zunächst kein Gehalt aus. Die Einnahmen können somit in der GmbH angespart werden, damit sie sich nach Kündigung ihrer Angestelltentätigkeit direkt ein hohes Gehalt auszahlen kann.

GmbH-Geschäftsführer und die Sozialversicherung

Jetzt fragst du dich aber vielleicht, wie es mit Annas Beträgen für die Sozialversicherung aussieht.

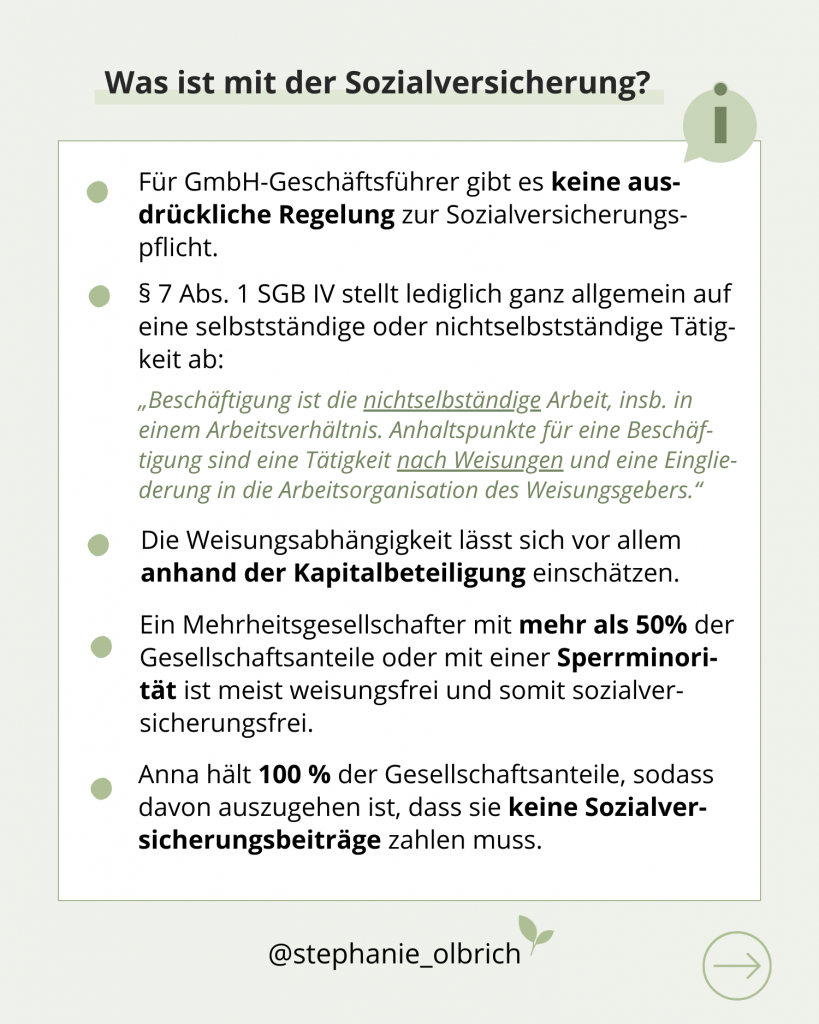

Für GmbH-Geschäftsführer gibt es keine ausdrückliche Regelung zur Sozialversicherungspflicht. § 7 Abs. 1 SGB IV stellt lediglich ganz allgemein auf eine selbstständige oder nichtselbstständige Tätigkeit ab:

Beschäftigung ist die nichtselbständige Arbeit, insbesondere in einem Arbeitsverhältnis. Anhaltspunkte für eine Beschäftigung sind eine Tätigkeit nach Weisungen und eine Eingliederung in die Arbeitsorganisation des Weisungsgebers.

Die Weisungsabhängigkeit lässt sich bei der GmbH vor allem anhand der Kapitalbeteiligung einschätzen. Ein Mehrheitsgesellschafter mit mehr als 50 % der Gesellschaftsanteile oder mit einer Sperrminorität ist meist weisungsfrei und somit sozialversicherungsfrei.

Anna hält 100 % der Gesellschaftsanteile, sodass davon auszugehen ist, dass sie keine Sozialversicherungsbeiträge zahlen muss.

In der Slideshow siehst du noch einmal alle wichtigten Punkte auf einen Blick:

Du siehst also, dass eine GmbH im Vergleich zum Einzelunternehmen meist dann vorteilhaft ist, wenn die Gewinne an sich im Unternehmen verbleiben sollen und du dir das Geld aus der GmbH auf anderen Wegen (als der Ausschüttung) ziehst. Das kann beispielsweise durch Zahlung eines Gehalts sein oder durch Gewährung eines steuerfreien Darlehens der GmbH an dich als Gesellschafter. Sollen die Gewinne nicht ausgeschüttet werden, stehen der GmbH zudem stetig höhere finanzielle Mittel zur Verfügung als einem Einzelunternehmer.