Du hast deine eigene GmbH gegründet und bist zugleich als deren Geschäftsführer tätig? Dann stellst du dir früher oder später sicher die Frage, wie viel Gehalt du dir auszahlen darfst. Im folgenden Blogartikel schauen wir uns genauer an, welche Aspekte du bei diesem Thema beachten solltest.

1. Wer bestimmt das Geschäftsführergehalt?

Grundsätzlich wird das Gehalt des Geschäftsführers durch die Gesellschafterversammlung festgelegt und muss einem Fremdvergleich standhalten, um steuerliche Konsequenzen zu vermeiden.

Das bedeutet: Bist du alleiniger Gesellschafter und Geschäftsführer, legst du dein Gehalt formal selbst fest – allerdings solltest du dieses schriftlich dokumentieren. Denn nur schriftlich dokumentierte Beschlüsse und klare Regelungen im Anstellungsvertrag schützen vor dem Risiko, dass das Finanzamt dein Gehalt als verdeckte Gewinnausschüttung (vGA) einstuft.

Gibt es mehrere Gesellschafter, erfolgt die Festlegung durch Beschluss der Gesellschafterversammlung.

2. Zusammensetzung des Gehalts

Das Gehalt kann sich aus verschiedenen Bestandteilen zusammensetzen:

a) Festgehalt: Ein monatlich gleichbleibender Betrag.

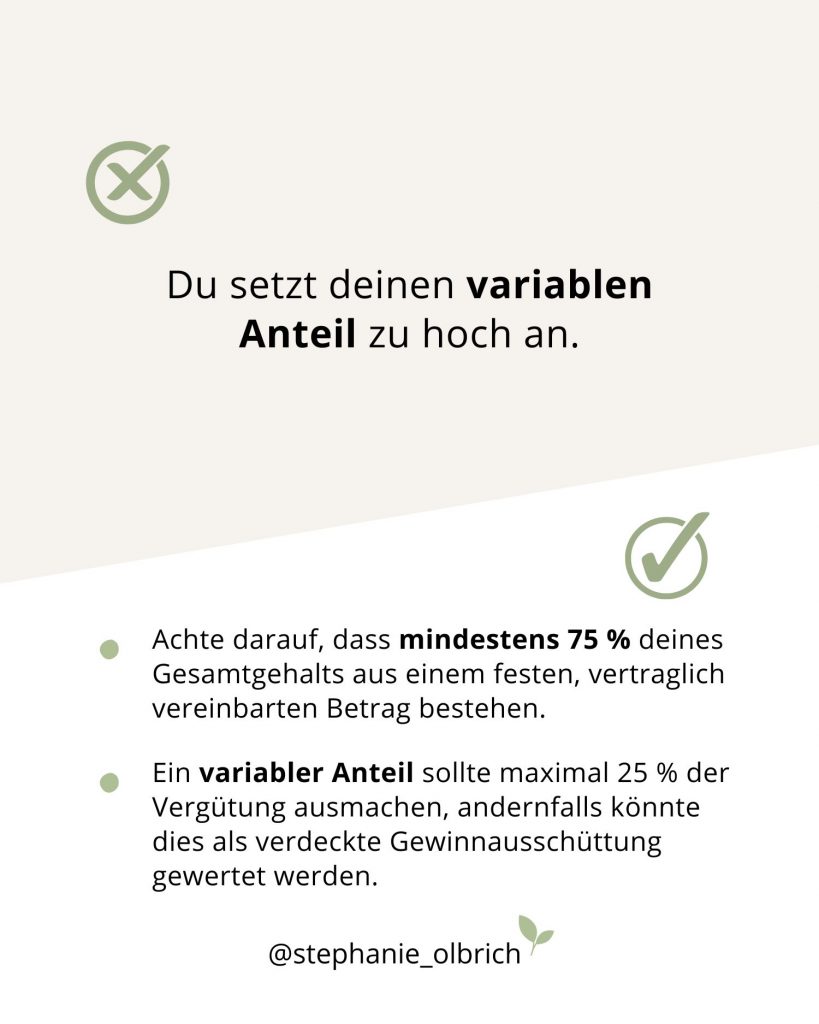

b) Variable Gehaltsbestandteile (z.B. Tantieme, Gratifikationen): Eine variable Vergütung, die die GmbH zusätzlich zu einer festen Vergütung auf Basis des Unternehmensgewinns an den Geschäftsführer zahlt. Sie sollte:

- vertraglich genau geregelt sein,

- erst nach Gewinnfeststellung gezahlt werden (nicht im laufenden Jahr) und

- eine Obergrenze enthalten (z.B. maximal 25 % des Jahresüberschusses).

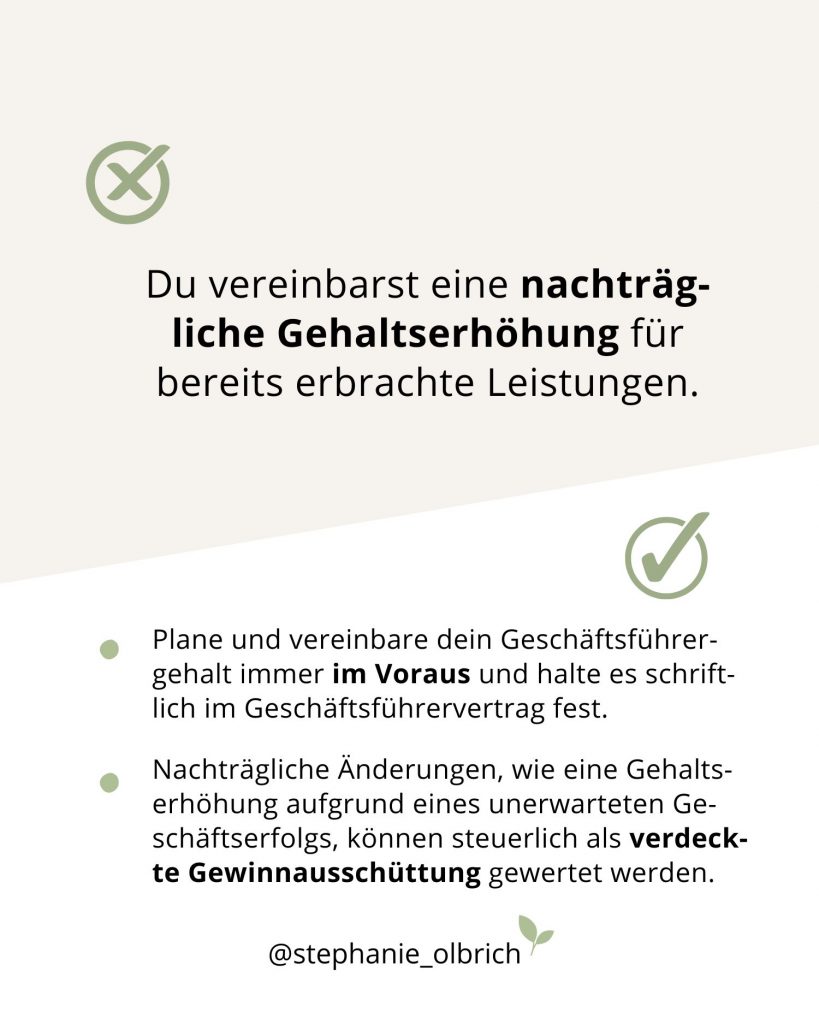

Wichtig: Die variable Vergütung darf nicht rückwirkend beschlossen oder angepasst werden. Änderungen oder erstmalige Vereinbarungen müssen vor Beginn des betreffenden Wirtschaftsjahres schriftlich fixiert sein – andernfalls droht die Einstufung als verdeckte Gewinnausschüttungdurch das Finanzamt.

c) Sachbezüge, z.B.:

- Firmenwagen (mit privater Nutzung)

- Handy oder Laptop

- Fahrtkostenzuschüsse

d) Zusagen über Leistungen der betrieblichen Altersversorgung (z.B. Pensionszusagen)

3. Wie hoch darf das Gehalt sein?

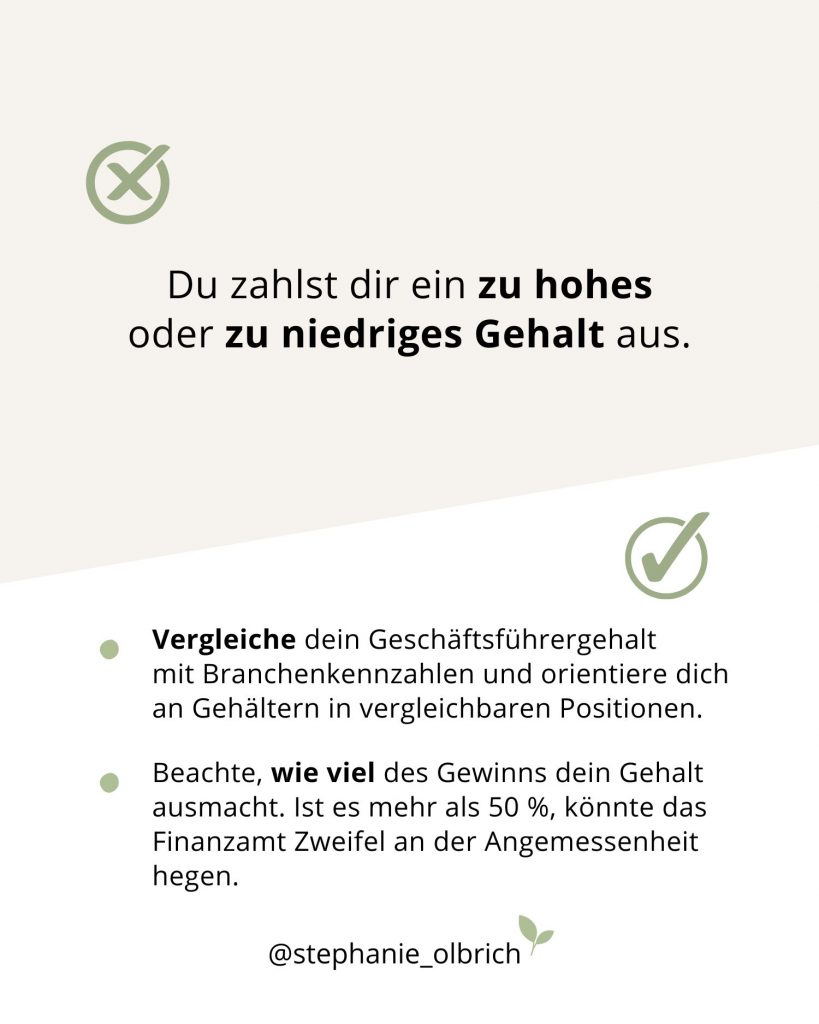

Das Geschäftsführergehalt muss angemessen sein. Beurteilungskriterien für die Angemessenheit sind Art und Umfang der Tätigkeit, die künftigen Ertragsaussichten des Unternehmens, das Verhältnis des Geschäftsführergehaltes zum Gesamtgewinn und zur verbleibenden Eigenkapitalverzinsung sowie Art und Höhe der Vergütungen, die im selben Betrieb gezahlt werden oder in gleichartigen Betrieben an Geschäftsführer für entsprechende Leistungen gewährt werden. Das Geschäftsführergehalt muss also einem Fremdvergleich standhalten, d.h. es darf nicht höher sein als das Gehalt eines fremden Geschäftsführers in einer vergleichbaren Position. Maßgeblich ist dabei die Gesamtvergütung, also Festgehalt, Tantieme, Sachbezüge und ggf. Pensionszusagen.

Dieser Grundsatz ist besonders wichtig, wenn du gleichzeitig Gesellschafter bist. Denn hier schaut das Finanzamt genauer hin, ob es sich bei der Gehaltszahlung um eine verdeckte Gewinnausschüttung handeln könnte.

Beispiel:

Anna betreibt eine GmbH, über die sie einen eigenen Onlineshop für personalisierte Lifestyle-Produkte anbietet. Sie ist alleinige Gesellschafterin und Geschäftsführerin. Die GmbH erwirtschaftet im Jahr 200.000 € Umsatz und 50.000 € Gewinn.

Anna überlegt, sich ein monatliches Geschäftsführergehalt von 4.500 € brutto im Monat (also 54.000 € jährlich) zu zahlen.

Fremdvergleich: Passt das?

Das Gehalt sollte sich an dem orientieren, was ein fremder Geschäftsführer für ein vergleichbares Unternehmen verdienen würde. Wir gehen davon aus, dass das marktübliche Jahresgehalt in kleineren GmbHs mit einem Jahresumsatz unter 250.000 € bei rund 36.000-48.000 € jährlich liegt.

Bei einem E-Commerce-Unternehmen mit diesem Umsatz und einer überschaubaren Struktur (kein großes Team, keine Filialen) wären etwa 3.000-4.000 € brutto monatlich als marktübliches Festgehalt realistisch.

Ein monatliches Gehalt von 4.500 € würde damit am oberen Rand liegen. Wenn Anna sich dennoch diesen Betrag zahlen möchte, sollte sie:

- eine klare, schriftliche Begründung (z.B. umfangreiche Verantwortung, besondere Qualifikationen) dokumentieren,

- ggf. auf weitere variable Gehaltsbestandteile verzichten,

- einen schriftlichen Geschäftsführervertrag aufsetzen und

- den Gehaltsbeschluss formell dokumentieren.

Ein Gehalt von etwa 3.500 € monatlich (42.000 € jährlich) wäre in diesem Fall deutlich risikoärmer und hält dem Fremdvergleich besser stand. Alternativ könnte Anna ein geringeres Festgehalt (z.B. 3.000 €) mit einer vertraglich klar geregelten Tantieme kombinieren.

4. Sozialversicherungspflicht: Ja oder nein?

Die Frage, ob du als Geschäftsführer sozialversicherungspflichtig bist, hängt davon ab, wie viel Einfluss du auf die GmbH hast:

Die Sozialversicherungspflicht besteht in der Regel, wenn:

- du kein oder nur Minderheitsgesellschafter bist (unter 50 %),

- du weisungsgebunden bist (z.B. durch mehrere Gesellschafter).

Sozialversicherungsfreiheit besteht meistens, wenn:

- du alleiniger Gesellschafter-Geschäftsführer bist oder

- eine Sperrminorität hast (z.B. mit 50 % Beteiligung und Zustimmungsvorbehalt laut Satzung).

Im Zweifel kannst du ein Statusfeststellungsverfahren bei der Deutschen Rentenversicherung durchführen, das gerade in kritischen Konstellationen für Rechtssicherheit sorgen kann.

5. Steuerliche Aspekte des GmbH-Geschäftsführergehalts

- Körperschaft- und Gewerbesteuer: Das Gehalt ist bei der GmbH als Betriebsausgabe abziehbar und mindert den Gewinn – und damit auch die Steuerlast.

- Lohnsteuer: Als Geschäftsführer im Angestelltenverhältnis bist du Arbeitnehmer im lohnsteuerlichen Sinne, d.h. die GmbH muss als Arbeitgeber monatlich Lohnsteuer abführen (§ 38 EStG).

- Einkommensteuer: Du musst dein Geschäftsführergehalt in deiner privaten Steuererklärung angeben (§ 19 EStG).

- Umsatzsteuer: Auf das Gehalt fällt keine Umsatzsteuer an, da es sich um eine nichtselbständige Tätigkeit handelt.

6. Verdeckte Gewinnausschüttung

Eine verdeckte Gewinnausschüttung liegt vor, wenn das Geschäftsführergehalt oder einzelne Vergütungsbestandteile unangemessen oder unüblich sind.

Die Folgen:

- Die Gehaltszahlung wird nicht als Betriebsausgabe anerkannt, sodass die Steuerlast der GmbH höher ist.

- Beim Gesellschafter wird der überhöhte Betrag als Gewinnausschüttung behandelt, sodass auf den überhöhten Teil Kapitalertragsteuer (25 %) zzgl. Solidaritätszuschlag anfällt.

7. Der Anstellungsvertrag

Ein schriftlicher Geschäftsführervertrag ist unbedingt erforderlich – auch wenn du alleiniger Gesellschafter bist. Darin sollten Höhe und Zusammensetzung des Gehalts, etwaige variable Bestandteile und Sachleistungen genau geregelt sein.

Beachte, dass Vergütungsvereinbarungen mit beherrschenden Gesellschaftern klar, eindeutig und im Voraus getroffen worden sein müssen. Andernfalls kann nach ständiger Rechtsprechung des BFH eine verdeckte Gewinnausschüttung vorliegen (s. z.B. BFH-Beschluss v. 22.04.2009 – I B 162/08).

Worauf solltest du zusammenfassend also achten?

- Dein Gehalt muss einem Fremdvergleich standhalten.

- Ein schriftlicher Anstellungsvertrag ist Pflicht.

- Formale Dokumentation / Gesellschafterbeschluss hinsichtlich der Gehaltsfestlegung sollte vorhanden sein.

- Keine nachträglichen Änderungen oder rückwirkende Tantieme.

- Bei Unsicherheit: Statusfeststellungsverfahren durchführen lassen.

FAQ – Häufige Fragen zum Geschäftsführergehalt

1. Wie viel Gehalt kann ich mir als Geschäftsführer auszahlen, wenn meine GmbH wenig Gewinn macht?

In diesem Fall solltest du dein Gehalt eher niedrig ansetzen (ggf. im Rahmen eines Minijobs). Alternativ kannst du ein niedrigeres Festgehalt vereinbaren und dir erst ab einer bestimmten Gewinnhöhe eine variable Vergütung auszahlen lassen.

2. Muss ich einen Anstellungsvertrag haben, auch wenn ich alleiniger Gesellschafter bin?

Ja, ein schriftlicher Geschäftsführervertrag ist auch bei Ein-Mann-GmbHs notwendig. Nur so kannst du dein Gehalt rechtssicher dokumentieren.

3. Was passiert, wenn mein Gehalt zu hoch ist?

Ist dein Gehalt als Gesellschafter-Geschäftsführer zu hoch, stuft das Finanzamt den überhöhten Teil als verdeckte Gewinnausschüttung ein. Die GmbH darf diesen Betrag dann nicht als Betriebsausgabe absetzen, was zu höherer Körperschaft- und Gewerbesteuer führt. Gleichzeitig musst du den überhöhten Teil deines Gehalts privat wie eine Gewinnausschüttung versteuern – also mit 25 % Kapitalertragsteuer plus Solidaritätszuschlag.

4. Kann ich mein Gehalt rückwirkend erhöhen oder eine variable Vergütung nachträglich beschließen?

Nein, Gehaltsänderungen müssen im Voraus vertraglich vereinbart sein und dürfen nicht rückwirkend beschlossen werden.

Ebenfalls interessant:

- Steuerfreie Leistungen für GmbH-Geschäftsführer – So sparst du clever Steuern!

- Holding: Wann lohnt sich die Gründung?

- Immobilie an GmbH vermieten – Betriebsaufspaltung und ihre steuerrechtlichen Folgen