Du bist Gesellschafter-Geschäftsführer und in deiner GmbH angestellt? Dann hast du die Möglichkeit, von verschiedenen steuerfreien Leistungen zu profitieren. Diese helfen dir, deine Vergütung steuerlich optimal zu gestalten und gleichzeitig die Steuerlast deines Unternehmens zu senken. In diesem Blogartikel erfährst du, welche steuerfreien Vorteile du als Geschäftsführer nutzen kannst.

Steuerfreie Leistungen als GmbH-Geschäftsführer clever nutzen

Steuerfreie Leistungen können eine wertvolle Ergänzung zur klassischen Gehaltsstruktur darstellen.

Anstatt dein Bruttogehalt zu erhöhen und dadurch höhere Lohnsteuern zu zahlen, kannst du dir als Gesellschafter-Geschäftsführer im Angestelltenverhältnis bestimmte Zusatzleistungen steuerfrei gewähren. So optimierst du deine Vergütung, ohne dass dadurch zusätzliche Steuerbelastungen für dich oder deine GmbH entstehen.

Ein weiterer Vorteil: Während du die Leistungen steuerfrei erhältst, kann deine GmbH die Aufwendungen hierfür als Betriebsausgaben abziehen.

Lass uns im Folgenden einen Blick auf einige ausgewählte Beispiele für steuerfreie Zusatzleistungen werfen, die du als GmbH-Geschäftsführer in Anspruch nehmen kannst.

1. Gesundheitsförderung

§ 3 Nr. 34 EStG ermöglicht es deiner GmbH, bestimmte Gesundheitsmaßnahmen für dich als Angestellter steuerfrei zu übernehmen – bis zu 600 Euro im Jahr.

Unter die Steuerbefreiung fallen dabei Maßnahmen zur individuellen verhaltensbezogenen Prävention, die nach § 20 Abs. 2 S. 2 SGB V zertifiziert sind sowie gesundheitsförderliche Maßnahmen in Betrieben (betriebliche Gesundheitsförderung), die den vom Spitzenverband Bund der Krankenkassen nach § 20 Abs. 2 S. 1 und § 20b Abs. 1 SGB V festgelegten Kriterien entsprechen.

Typische Kategorien und Beispiele sind:

- Bewegungsförderung: Rückenschule, Funktionelles Training (z.B. Wirbelsäulengymnastik), Nordic Walking

- Ernährungsberatung

- Stressbewältigung & Entspannung: Autogenes Training, Progressive Muskelentspannung

- Suchtprävention: Raucherentwöhnungskurse

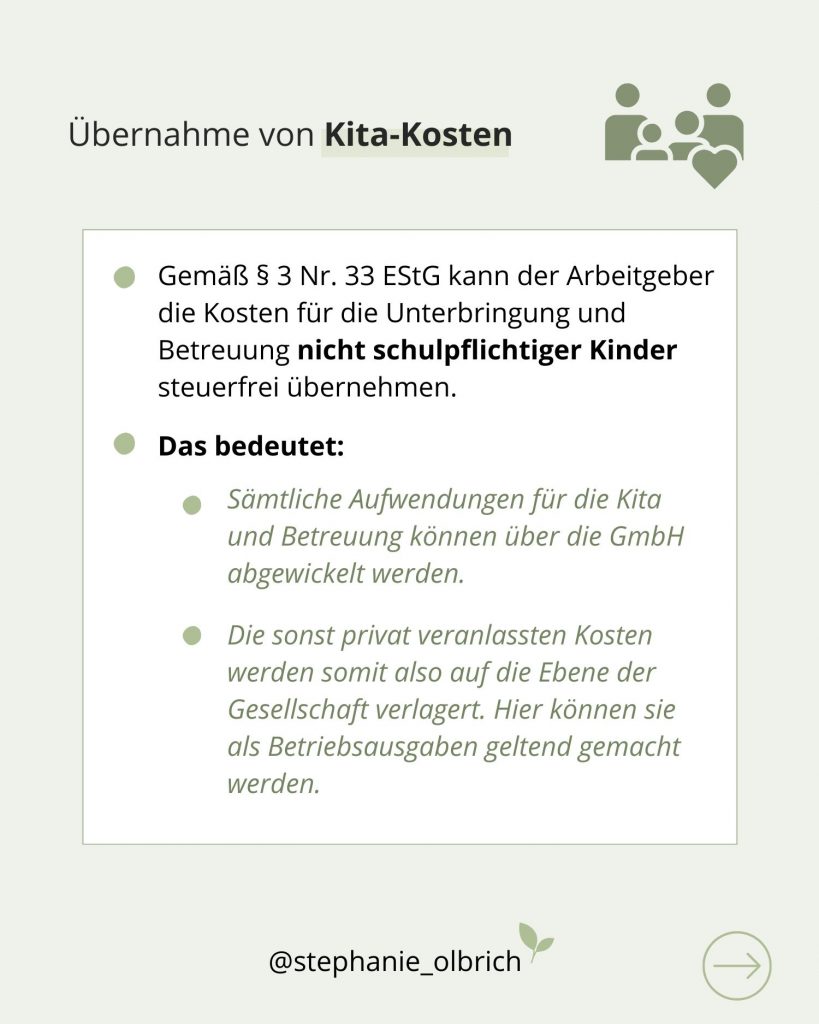

2. Kita-Kostenübernahme

Gemäß § 3 Nr. 33 EStG kann der Arbeitgeber die Kosten für die Unterbringung und Betreuung nicht schulpflichtiger Kinder steuerfrei übernehmen.

Das bedeutet: Die Betreuungskosten für deine Kinder können über die GmbH abgewickelt werden. Die sonst privat veranlassten Kosten werden somit also auf die Ebene der Gesellschaft verlagert. Hier können sie als Betriebsausgaben geltend gemacht werden.

Wir öffnen aktuell ausgewählt Plätze für Unternehmer, die bereits erfolgreich sind und merken, dass ihre steuerliche Struktur sie eher ausbremst als unterstützt. Klingt interessant? Wir freuen uns auf deine Anfrage!

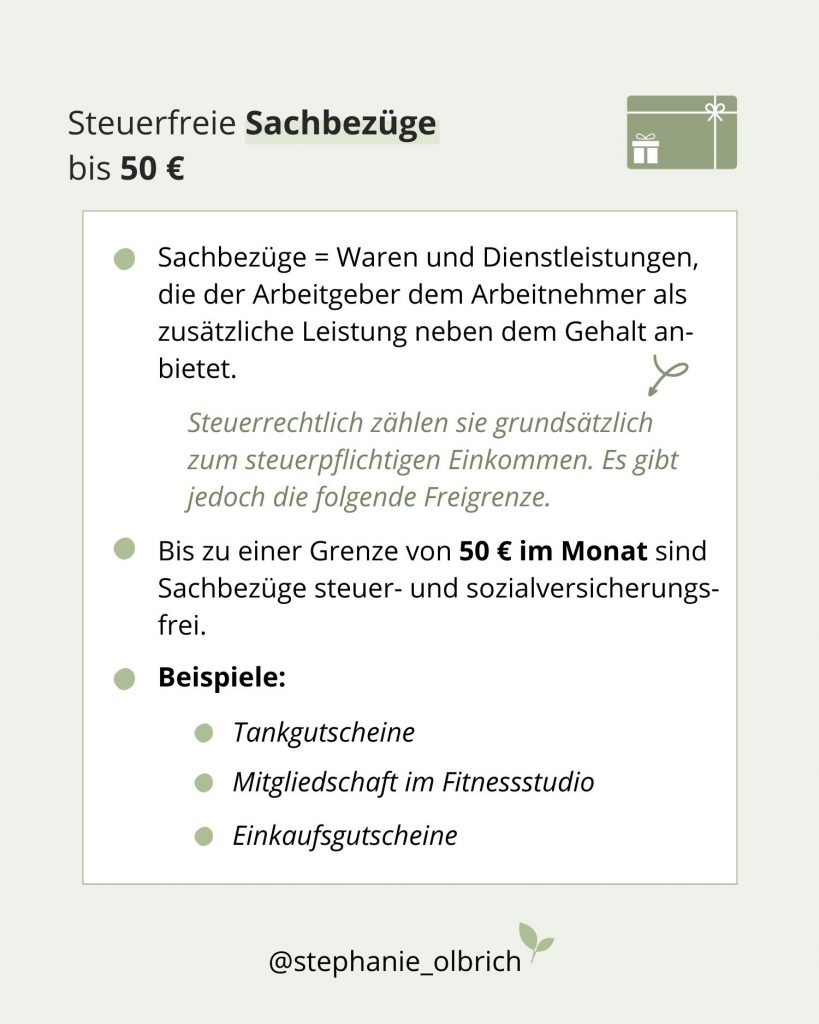

3. Steuerfreie Sachbezüge bis 50 €

Als Sachbezüge gelten Waren und Dienstleistungen, die der Arbeitgeber dem Arbeitnehmer als zusätzliche Leistung neben dem Gehalt anbietet.

Steuerrechtlich zählen sie grundsätzlich zum steuerpflichtigen Einkommen. Bis zu einer Freigrenze von 50 € im Monat sind Sachbezüge allerdings steuer- und sozialversicherungsfrei.

Beispiele:

- Tankgutscheine

- Mitgliedschaft im Fitnessstudio

- Einkaufsgutscheine

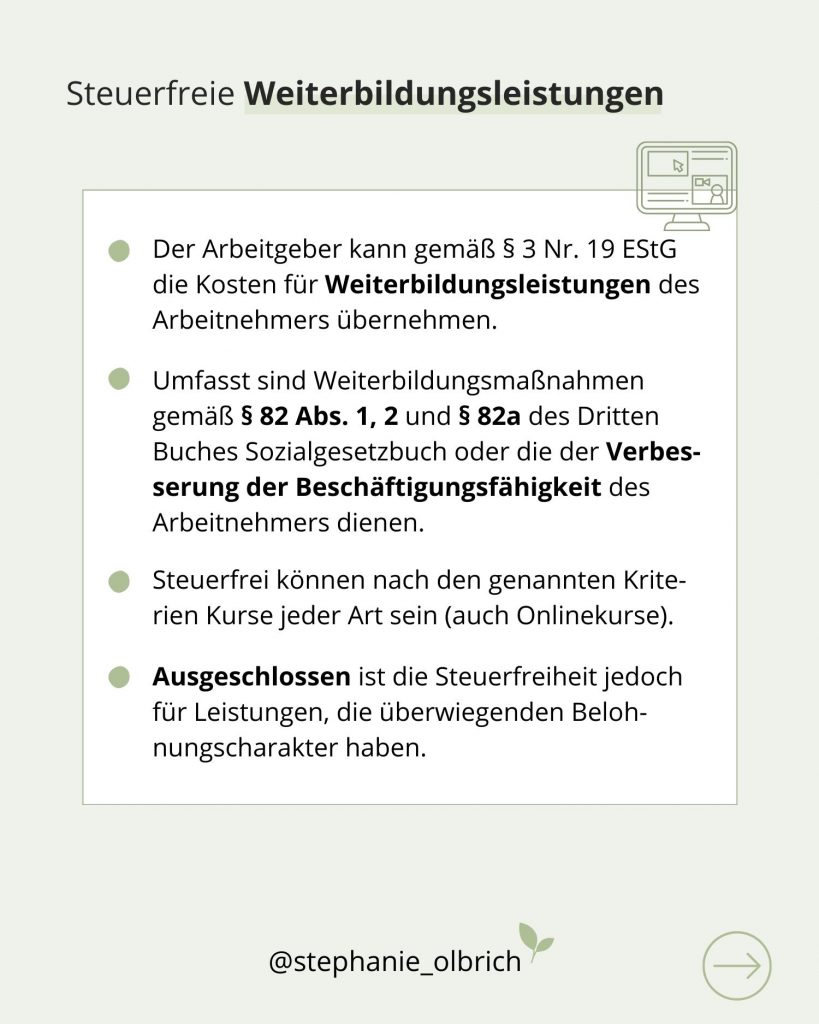

4. Weiterbildungsleistungen

Der Arbeitgeber kann gemäß § 3 Nr. 19 EStG die Kosten für Weiterbildungsleistungen des Arbeitnehmers übernehmen. Umfasst sind Weiterbildungsmaßnahmen gemäß § 82 Abs. 1, 2 und § 82a des Dritten Buches Sozialgesetzbuch oder die der Verbesserung der Beschäftigungsfähigkeit des Arbeitnehmers dienen.

Steuerfrei können nach den genannten Kriterien Kurse jeder Art sein, auch Onlinekurse oder beispielsweise ein berufsbegleitendes Studium. Ausgeschlossen ist die Steuerfreiheit jedoch für Leistungen, die überwiegenden Belohnungscharakter haben.

5. Jobticket / Fahrtkostenzuschuss

Auch Jobtickets können gemäß § 3 Nr. 15 EStG steuerfrei gewährt werden, wenn die folgenden Voraussetzungen erfüllt sind:

- Zwischen Arbeitgeber (GmbH) und dir als Arbeitnehmer (Geschäftsführer) muss ein gültiges Arbeitsverhältnis bestehen.

- Der Zuschuss kann entweder durch die kostenlose oder vergünstigte Überlassung einer Karte für öffentliche Verkehrsmittel oder durch den Zuschuss zu einer solchen Karte erfolgen.

- Wichtig ist, dass der Zuschuss zusätzlich zum Arbeitslohn gewährt wird.

- Begünstigt sind dabei Fahrten zwischen Wohnung und der ersten Tätigkeitsstätte sowie alle weiteren Fahrten im öffentlichen Personennahverkehr. Nicht erfasst sind der Luftverkehr und Taxifahrten.

6. Reisekosten

Betrieblich veranlasste Reisekosten können gemäß § 3 Nr. 16 EStG ebenfalls von deiner GmbH übernommen werden. Es gelten in diesem Zusammenhang die Grundsätze des § 9 EStG, d.h. erstattungsfähig sind Kosten in der Höhe, in der sie als Werbungskosten abziehbar wären.

Fahrt- und Übernachtungskosten können dabei entweder in tatsächlicher Höhe oder alternativ mittels (Kilometer-)Pauschalen geltend gemacht werden. Für Verpflegungsmehraufwendungen gelten die in § 9 Absatz 4a EStG festgelegten Beträge:

- Anreise- und Abreisetag: 14 Euro

- Abwesenheit von Wohnung und Tätigkeitsstätte für mehr als 8 Stunden: 14 Euro

- Abwesenheit von mehr als 24 Stunden (mit Übernachtung): 28 Euro

Du siehst also, es gibt zahlreiche Möglichkeiten, die Gehaltsbestandteile als Gesellschafter-Geschäftsführer im Angestelltenverhältnis vorteilhaft zu gestalten. Dies schafft eine ideale Win-Win-Situation für dich und deine GmbH: Du profitierst von steuerfreien Leistungen, während deine GmbH die entsprechenden Aufwendungen als steuerlich absetzbare Betriebsausgaben geltend machen kann.

Ebenfalls interessant:

- Holding: Wann lohnt sich die Gründung?

- Immobilie an GmbH vermieten – Betriebsaufspaltung und ihre steuerrechtlichen Folgen

- GmbH-Umwandlung: Einzelunternehmen in GmbH umwandeln – Wann ist das sinnvoll?