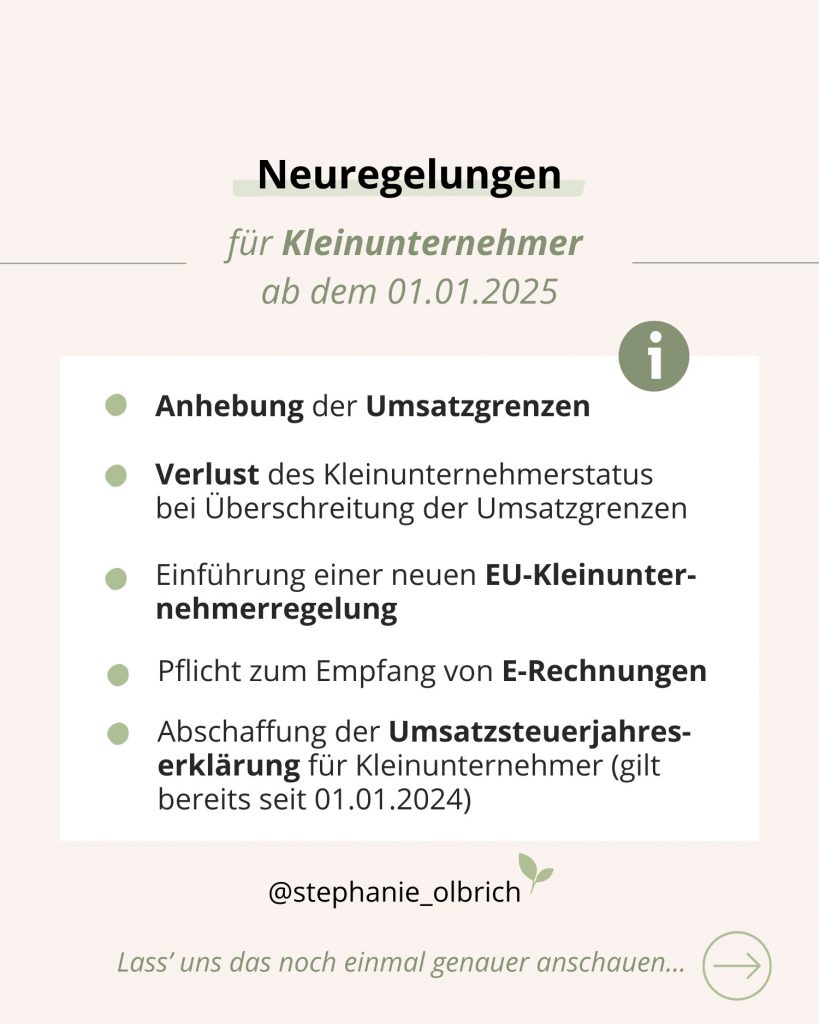

Die Kleinunternehmerregelung ist eine beliebte Option für Unternehmer, die gerade erst starten oder bewusst klein bleiben möchten. Seit dem 01.01.2025 gelten für Kleinunternehmer in Deutschland einige grundlegende Neuerungen, die wir uns im folgenden Blogartikel einmal genauer anschauen werden.

Was ist die Kleinunternehmerregelung?

Die Kleinunternehmerregelung nach § 19 Umsatzsteuergesetz (UStG) ist eine besondere Besteuerungsform im Umsatzsteuerrecht und stellt eine Vereinfachung für Unternehmer dar, deren Umsätze unter einer bestimmten Umsatzgrenze liegen. Wenn du diese Regelung nutzt, musst du keine Umsatzsteuer auf deinen Rechnungen ausweisen und auch keine Umsatzsteuervoranmeldungen abgeben. Allerdings bist du auch nicht berechtigt, Vorsteuer abzuziehen.

- Wichtig: Trotz der Vereinfachungen solltest du immer sorgfältig prüfen, ob die Kleinunternehmerregelung gerade auch für dein Geschäftsmodell sinnvoll ist. In unserem Blogartikel „Kleinunternehmerregelung: Vorteile & Nachteile“ haben wir dir alle wichtigen Punkte zu dem Thema zusammengefasst.

Die wichtigsten Änderungen für Kleinunternehmer ab 2025

Mit dem Jahressteuergesetz 2024 hat der Gesetzgeber einige grundlegende Änderungen für Kleinunternehmer beschlossen. § 19 UStG wurde in wesentlichen Punkten überarbeitet und das UStG an europarechtliche Vorgaben angepasst. Im Folgenden schauen wir uns einmal genauer an, welche Regelungen bisher galten und was Kleinunternehmer ab 2025 beachten müssen.

1. Kleinunternehmerregelung – Anhebung der Umsatzgrenzen ab 2025

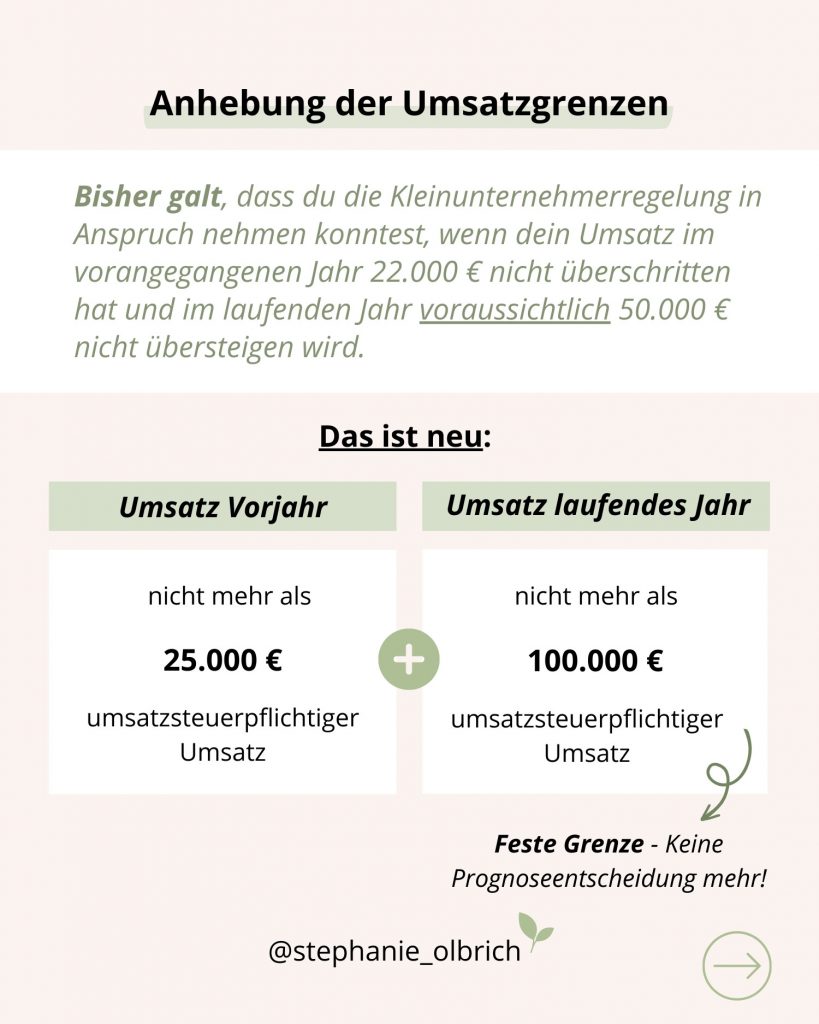

Eine der wichtigsten Neuerungen für Kleinunternehmer ab dem 01.01.2025 ist die Anhebung der Umsatzgrenzen für die Anwendung der Kleinunternehmerregelung.

Bisher galt, dass du die Kleinunternehmerregelung in Anspruch nehmen konntest, wenn dein Umsatz im vorangegangenen Jahr 22.000 Euro nicht überschritten hat und im laufenden Jahr voraussichtlich 50.000 Euro nicht übersteigen wird.

Das ist neu: Der bisherige Schwellenwert von 22.000 Euro Jahresumsatz wurde auf 25.000 Euro angehoben. Im laufenden Jahr darf die Umsatzgrenze von 100.000 Euro nicht überschritten werden.

Beispiel: Anna ist Online Coachin und erzielt im Jahr 2025 Umsätze in Höhe von 24.500 Euro. Im Jahr 2026 liegt ihr Umsatz bei 96.000 Euro. Kann Anna die Kleinunternehmerregelung in 2025 und in 2026 in Anspruch nehmen?

Annas Umsatz befindet sich sowohl im Jahr 2025 als auch im Jahr 2026 innerhalb der Grenzen, die der Gesetzgeber in § 19 UStG für die Anwendung der Kleinunternehmerregelung vorgesehen hat (25.000 Euro und 100.000 Euro). Sie ist damit sowohl in 2025 als auch in 2026 weiterhin Kleinunternehmerin.

2. Verlust des Kleinunternehmerstatus bei Überschreiten der Umsatzgrenzen

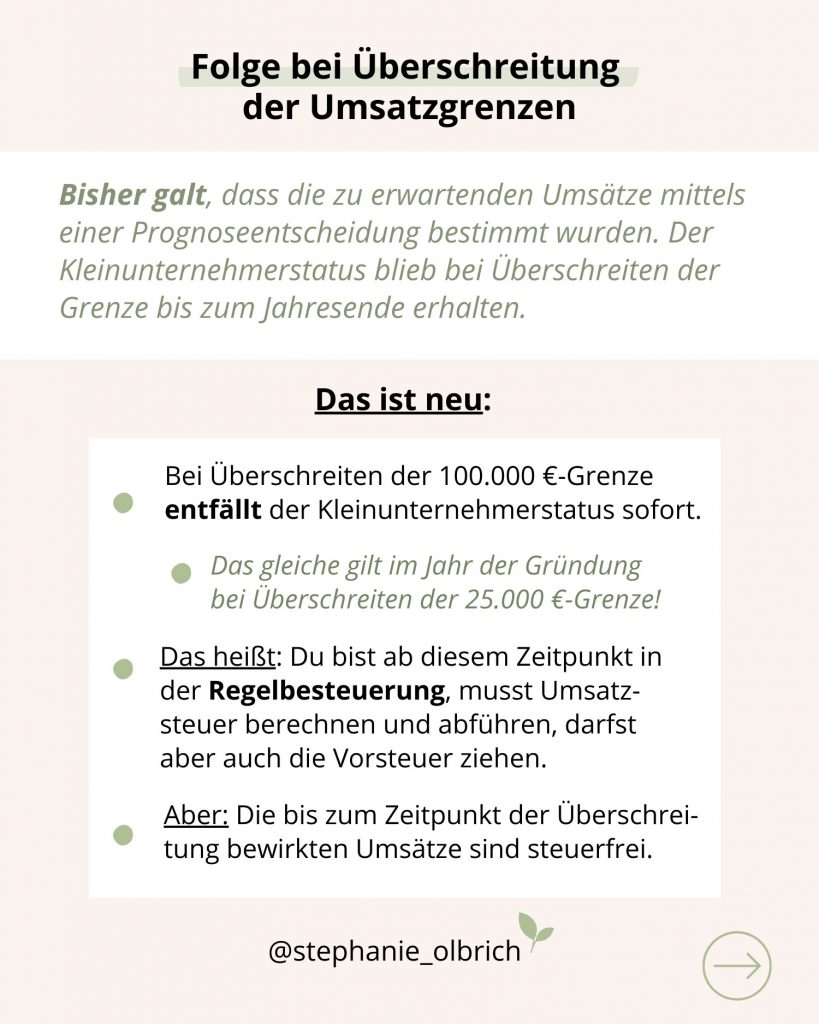

Eine weitere wichtige Neuerung im Rahmen der Reform der Kleinunternehmerregelung ist die Folge bei Überschreiten der Umsatzgrenze.

Bisher galt, dass die zu erwartenden Umsätze mittels einer Prognoseentscheidung bestimmt wurden („voraussichtlich“). Der Kleinunternehmerstatus blieb bei Überschreiten der Grenze bis zum Jahresende erhalten.

Das ist neu: Bei Überschreiten der 100.000 Euro-Grenze entfällt der Kleinunternehmerstatus sofort. Das Gleiche gilt im Jahr der Gründung bei Überschreiten der 25.000 Euro-Grenze. Bereits der Umsatz, mit dem du die Grenze überschreitest, unterliegt der Regelbesteuerung. Die bis zum Zeitpunkt der Überschreitung bewirkten Umsätze sind allerdings umsatzsteuerfrei.

Beispiel: Coachin Anna knackt im September 2025 durch ein unerwartet großes Projekt die 100.000 Euro-Umsatzgrenze. Was bedeutet das nun konkret für sie?

Ab diesem Moment ist sie keine Kleinunternehmerin mehr, sondern fällt automatisch unter die Regelbesteuerung. Sie muss folglich Umsatzsteuer auf ihren Rechnungen ausweisen, darf aber ab diesem Zeitpunkt auch die Vorsteuer ziehen. Ihre erzielten Umsätze bis zur Umsatzgrenze von 100.000 Euro bleiben umsatzsteuerfrei.

3. Einführung einer neuen EU-Kleinunternehmerregelung

Neu eingeführt wurde eine Europäische Kleinunternehmerregelung.

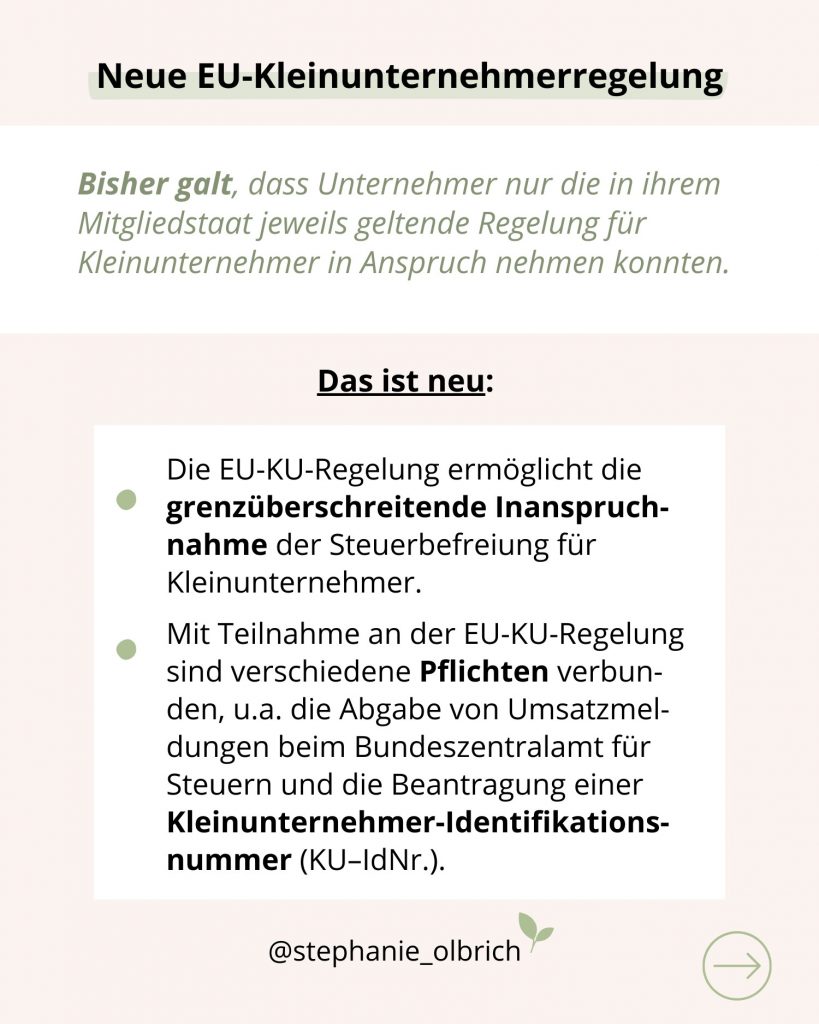

Bisher galt, dass Unternehmer nur die in ihrem Mitgliedstaat jeweils geltende Regelung für Kleinunternehmer in Anspruch nehmen konnten.

Neu ist, dass die EU-Kleinunternehmerregelung nun die grenzüberschreitende Inanspruchnahme der Steuerbefreiung ermöglicht. Um die EU-Kleinunternehmerregelung in Anspruch zu nehmen, musst du übrigens nicht zwingend Kleinunternehmer in Deutschland sein.

Die Voraussetzungen sind vielmehr wie folgt:

- dein Unternehmen muss in Deutschland ansässig sein und grenzüberschreitende Lieferungen oder Leistungen an Unternehmer oder Privatpersonen in anderen EU-Ländern erbringen und

- dein Gesamtjahresumsatz in der EU (inklusive Deutschland) darf im vorangegangenen Kalenderjahr 100.000 € nicht überschritten haben und im laufenden Kalenderjahr 100.000 € nicht überschreiten.

Mit Teilnahme an der EU- Kleinunternehmerregelung sind verschiedene Pflichten verbunden, u.a. die Abgabe von Umsatzmeldungen beim Bundeszentralamt für Steuern und die Beantragung einer Kleinunternehmer-Identifikationsnummer (KU–IdNr.).

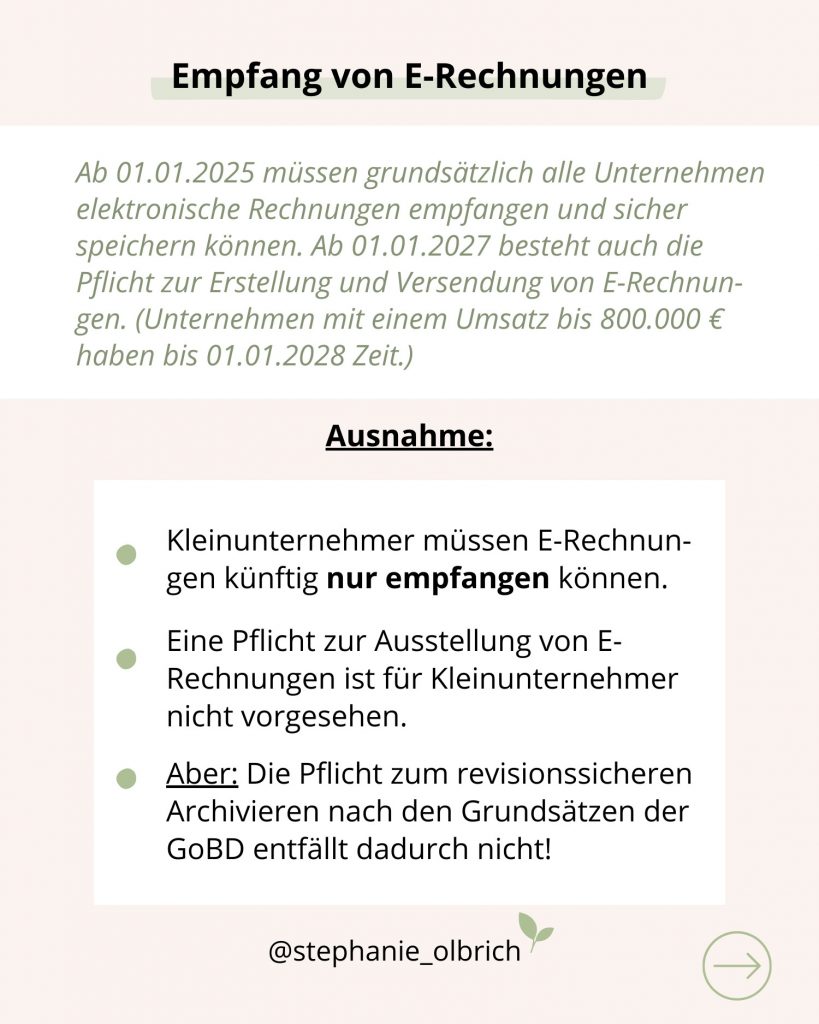

4. Pflicht zum Empfang von E-Rechnungen

Ab 01.01.2025 müssen grundsätzlich alle Unternehmen elektronische Rechnungen empfangen und sicher speichern können. Ab 01.01.2027 besteht auch die Pflicht zur Erstellung und Versendung von E-Rechnungen. Unternehmen mit einem Umsatz bis 800.000 Euro haben bis 01.01.2028 Zeit.

Kleinunternehmer müssen E-Rechnungen künftig allerdings nur empfangen können. Eine Pflicht zur Ausstellung von E-Rechnungen ist für Kleinunternehmer nicht vorgesehen.

Aber: Die Pflicht zum revisionssicheren Archivieren nach den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) entfällt dadurch nicht.

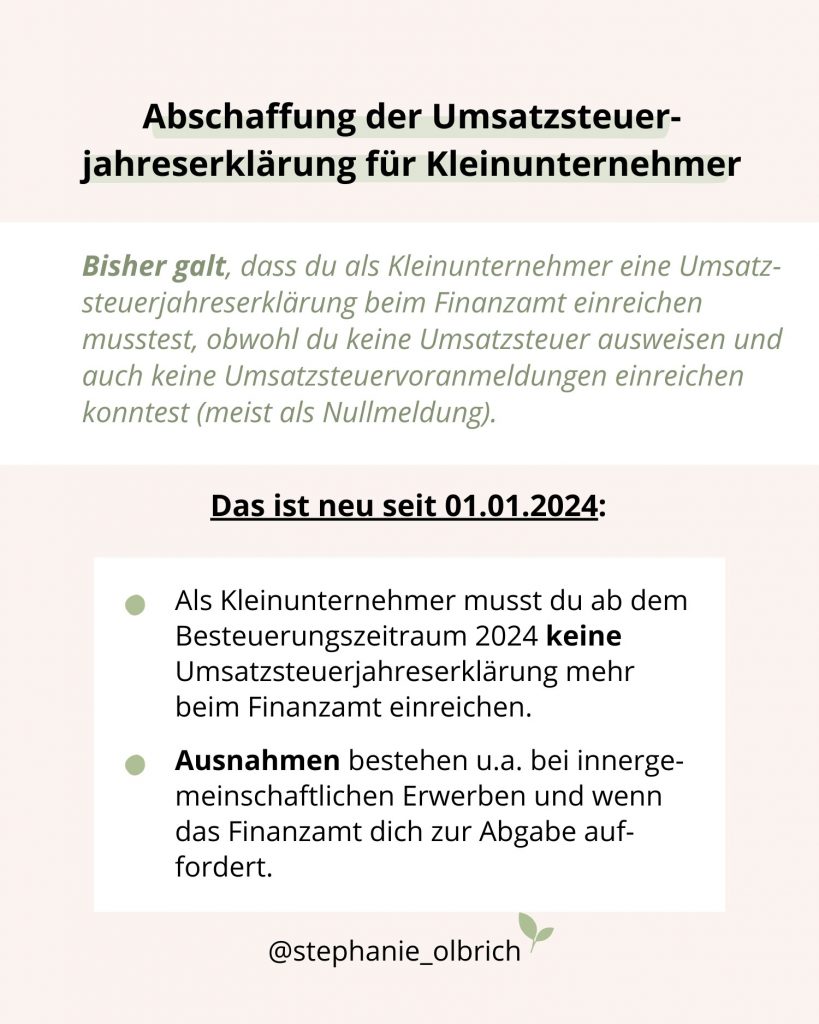

5. Abschaffung der Umsatzsteuerjahreserklärung für Kleinunternehmer

Bisher galt, dass du als Kleinunternehmer eine Umsatzsteuerjahreserklärung beim Finanzamt einreichen musstest, obwohl du keine Umsatzsteuer ausweisen und auch keine Umsatzsteuervoranmeldungen einreichen konntest. In vielen Fällen wurde daher lediglich eine sogenannte „Nullmeldung“ abgegeben.

Das ist neu: Mit dem Wachstumschancengesetz wurde beschlossen, dass du als Kleinunternehmer ab dem Besteuerungszeitraum 2024 keine Umsatzsteuerjahreserklärung mehr beim Finanzamt einreichen musst.

Ausnahmen bestehen u.a. bei innergemeinschaftlichen Erwerben und wenn das Finanzamt dich zur Abgabe auffordert.

Die Änderungen ab 2025 bringen einige Vorteile, aber auch neue Pflichten mit sich. Wenn du mehr über die Kleinunternehmerregelung erfahren möchtest und praktische Tipps suchst, dann hol dir jetzt unseren Kleinunternehmerguide für 0 Euro.