Barter Deals sind im Influencer-Marketing längst Alltag. Viele Unternehmen nutzen die Reichweite von Influencern und setzen auf authentische Produktplatzierungen. Statt einer klassischen Geldzahlung erfolgt die Vergütung häufig in Form von Sachleistungen – also Produkten oder Dienstleistungen.

Im folgenden Blogartikel erfährst du, wie Barter Deals steuerrechtlich einzuordnen sind und welche steuerlichen Pflichten dich als Content Creator treffen.

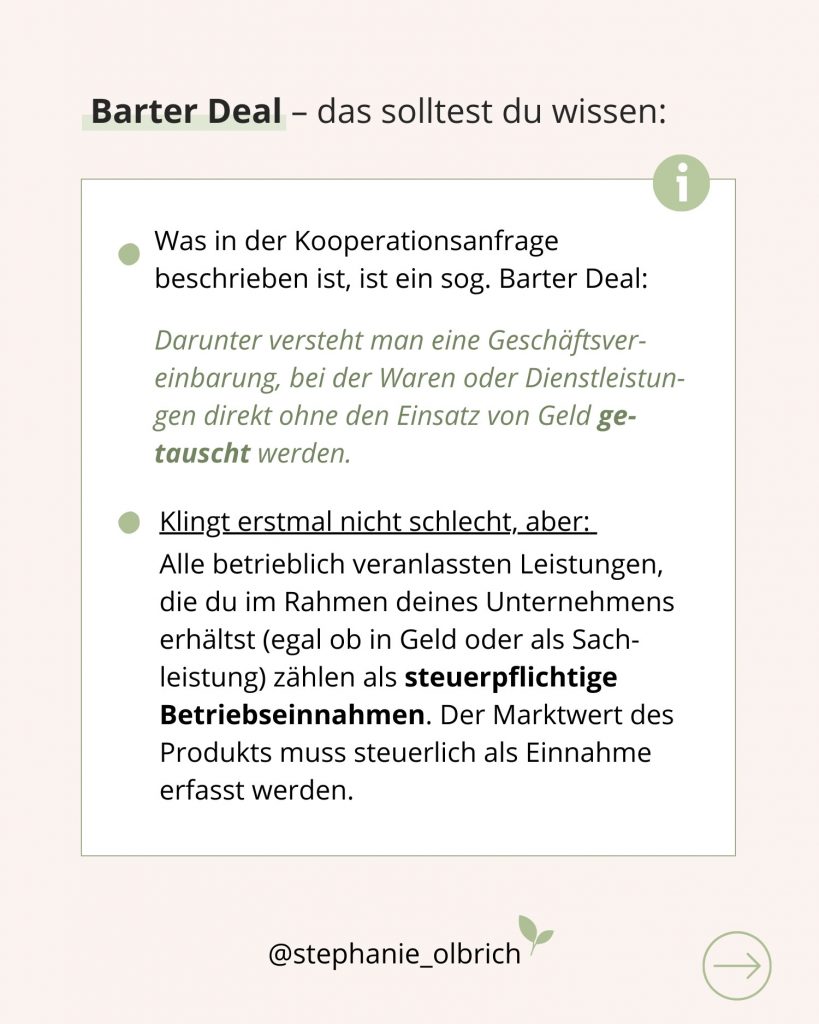

1. Was ist ein Barter Deal?

Ein Barter Deal ist zunächst nichts anderes als ein Tauschgeschäft. Darunter versteht man eine Geschäftsvereinbarung, bei der Waren oder Dienstleistungen direkt ohne den Einsatz von Geld getauscht werden.

Beispiel: Ein Unternehmen stellt dir ein Produkt zur Verfügung und du erbringst im Gegenzug Content-Leistungen – etwa in Form von Postings, Videos oder Blogartikeln.

2. Steuerliche Einordnung von Barter Deals als Influencer-Kooperation

Steuerrechtlich wird ein Barter Deal wie ein entgeltliches Geschäft behandelt: Du erhältst eine Gegenleistung (Produkt oder Dienstleistung) für deine eigene Leistung (Content).

Auch wenn kein Geld fließt, gilt: Alle betrieblich veranlassten Leistungen, die du im Rahmen deiner Tätigkeit erhältst – egal ob in Geld oder als Sachleistung – sind als steuerpflichtige Betriebseinnahmen zu erfassen.

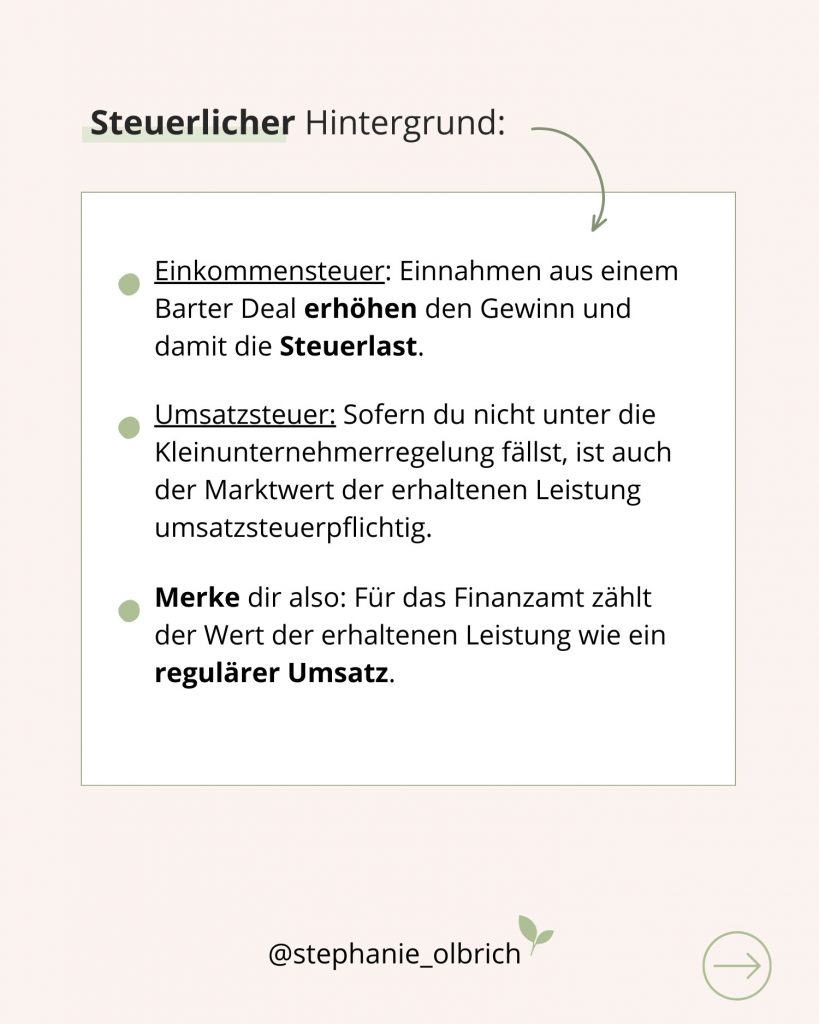

Das bedeutet: Der Wert des erhaltenen Produkts oder der Dienstleistung muss mit dem marktüblichen Preis angesetzt und in der Buchhaltung erfasst werden. Für das Finanzamt zählt der Wert der erhaltenen Leistung also wie ein regulärer Umsatz.

Steuerlicher Hintergrund:

- Einkommensteuer: Einnahmen aus einem Barter Deal erhöhen den Gewinn und damit deine Steuerlast.

- Umsatzsteuer: Soweit du nicht unter die Kleinunternehmerregelung (§ 19 UStG) fällst, musst du auf den Wert der Sachleistung Umsatzsteuer erheben und an das Finanzamt abführen.

Wichtig: Nach Ende der Kooperation stellt sich die Frage, was mit dem Produkt passiert. Wird es später privat genutzt, ist eine Sachentnahme zu erfassen (§ 3 Abs. 1b UStG). Dafür fällt nochmals Umsatzsteuer auf den Entnahmewert an.

- Gewerbesteuer: Sobald du ein Gewerbe angemeldet hast, unterliegen deine Gewinne der Gewerbesteuer. Der Freibetrag für Einzelunternehmer liegt bei 24.500 € pro Jahr. Erst darüber fällt Gewerbesteuer an – Barter Deals erhöhen jedoch deinen Gewinn und können so zur Überschreitung des Freibetrags beitragen.

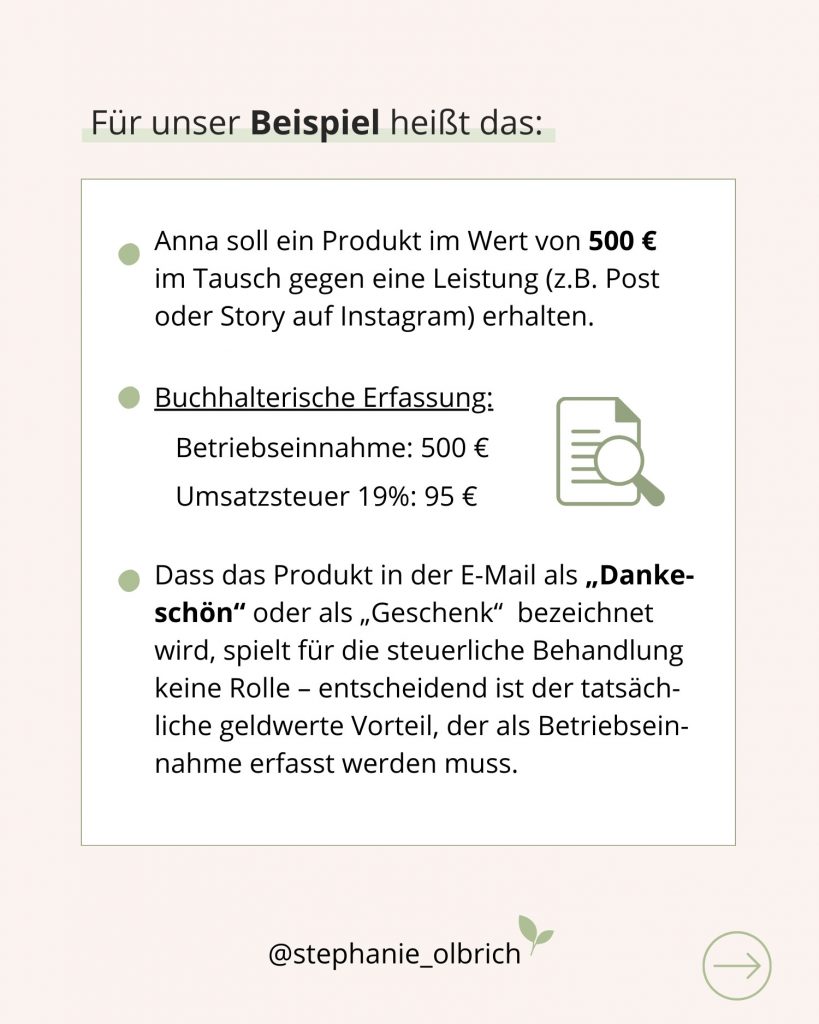

Wichtig: Ob ein Produkt von deinem Kooperationspartner als „Dankeschön“ oder „Geschenk“ bezeichnet wird, ist unerheblich. Maßgeblich ist der tatsächliche geldwerte Vorteil, der als Betriebseinnahme erfasst werden muss.

3. Influencer-Kooperation: Typische Praxisbeispiele eines Barter Deals

Beispiel 1: Kleidungskooperation

- Sachleistung: Du erhältst Kleidung im Wert von 500 € im Tausch für deine Postings.

- Betriebseinnahme: 500 €

- Umsatzsteuer 19 %: 95 €.

- Vorsteuerabzug: Nur möglich, wenn dir das Unternehmen eine ordnungsgemäße Rechnung mit ausgewiesener Umsatzsteuer ausstellt.

Beispiel 2: Hotelaufenthalt

- Sachleistung: Ein Hotel lädt dich für ein Wochenende ein (Wert 1.200 €). Im Gegenzug erstellst du Content.

- Betriebseinnahme: 1.200 €

- Umsatzsteuer: Bei Übernachtungen gelten in Deutschland unterschiedliche Umsatzsteuersätze: 7 % Umsatzsteuer auf reine Übernachtungsleistungen und 19 % Umsatzsteuer auf alle weiteren Leistungen (z.B. Frühstück, Spa, Wellness). Beispiel: Hotelübernachtung (reiner Zimmerpreis) im Wert von 1.000 € = 70 € Umsatzsteuer (7 %); Frühstück und Spa-Paket im Wert von 200 € = 38 € Umsatzsteuer (19 %); Umsatzsteuer insgesamt: 108 €.

- Vorsteuerabzug: Nur möglich, wenn dir das Hotel eine ordnungsgemäße Rechnung mit ausgewiesener Umsatzsteuer stellt. Ohne Rechnung kein Vorsteuerabzug.

Beispiel 3: Fotoshooting gegen Content

- Sachleistung: Ein Fotograf bietet dir ein Shooting im Wert von 600 € an. Du promotest ihn im Gegenzug.

- Betriebseinnahme: 600 €

- Umsatzsteuer (19 %): 114 €

- Vorsteuerabzug: Nur möglich, wenn der Fotograf eine ordnungsgemäße Rechnung mit ausgewiesener Umsatzsteuer stellt.

Wir öffnen aktuell ausgewählt Plätze für Unternehmer, die bereits erfolgreich sind und merken, dass ihre steuerliche Struktur sie eher ausbremst als unterstützt. Klingt interessant? Wir freuen uns auf deine Anfrage!

4. Checkliste: So buchst du Barter Deals richtig

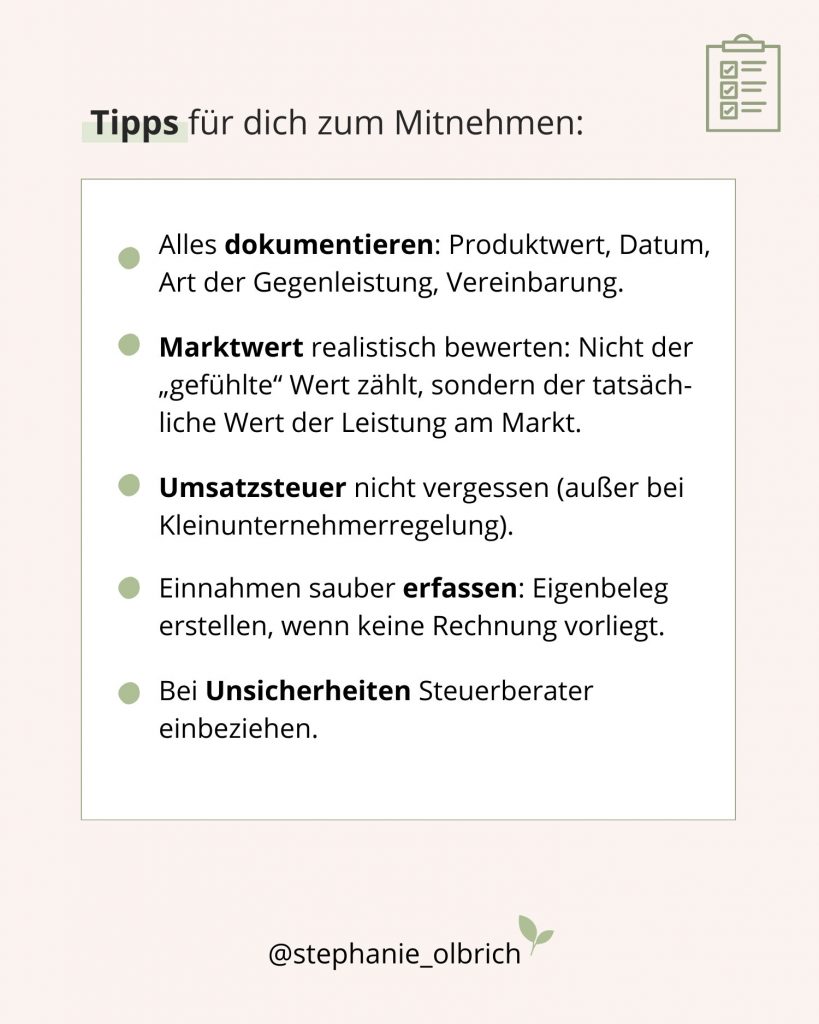

Schritt 1: Wert ermitteln

- Produkt: UVP oder marktüblichen Preis heranziehen.

- Bei Dienstleistungen: Branchenübliche Vergütung.

Schritt 2: Einnahme erfassen

- In der Buchhaltung als Betriebseinnahme eintragen.

- Datum = Zeitpunkt der Leistungserbringung.

Schritt 3: Umsatzsteuer berechnen

- Bei Regelbesteuerung: Umsatzsteuer an das Finanzamt abführen.

- Als Kleinunternehmer darfst du keine Umsatzsteuer ausweisen.

Schritt 4: Betriebsausgabe prüfen

- Nur möglich, wenn das Produkt betrieblich genutzt wird.

- Anlagevermögen ggf. über AfA abschreiben (Beispiel: Du erhältst eine Kamera im Wert von 2.000 €, die du dauerhaft für deine Arbeit nutzt und deshalb ins Anlagevermögen aufgenommen werden muss.)

- Beachte: Erfolgt eine spätere Privatnutzung des Produkts in vollem Umfang, musst du eine Sachentnahme erfassen und darauf Umsatzsteuer zahlen. Liegt keine ordnungsgemäße Rechnung deines Kooperationspartners vor, musst du für denselben Artikel zweimal Umsatzsteuer abführen, darfst aber keine Vorsteuer geltend machen.

Schritt 5: Belege sichern

- Vertragsunterlagen, E-Mails, Screenshots deiner Postings.

- Bei Hotel- oder Reiseleistungen: Nachweise über private/betriebliche Anteile.

5. Geschenke an Influencer: Wann liegt keine steuerpflichtige Einnahme vor?

Nicht immer führt die Zusendung eines Produkts automatisch zu einer steuerpflichtigen Betriebseinnahme. In folgenden Fällen kann eine Ausnahme vorliegen:

Pauschalversteuerung durch das Unternehmen (§ 37b EStG)

Unternehmen können Sachzuwendungen an Dritte pauschal mit 30 % versteuern (bis zu 10.000 € pro Empfänger und Jahr). Dann muss der Empfänger die Zuwendung nicht nochmals versteuern – allerdings nur bei echten Geschenken ohne Gegenleistung. Sobald Content erstellt wird, handelt es sich steuerlich um einen Barter Deal.

Werbe- und Streuartikel bis 10 €

Kleine Artikel (z.B. Kugelschreiber oder Tassen) mit einem Wert unter 10 € gelten als Streuartikel. Diese müssen nicht als Betriebseinnahme versteuert werden. In der Influencer-Praxis ist dies allerdings selten relevant, da Kooperationsprodukte in der Regel höherwertig sind.

Rücksendung des Produkts

Schickst du das Produkt nachweislich und ohne Nutzung an das Unternehmen zurück, entsteht dir kein geldwerter Vorteil. Wichtig ist eine saubere Dokumentation (z.B. Rücksendebeleg).

Wurde das Produkt aber vor der Rückgabe genutzt (z.B. Hotelaufenthalt, Testgerät), kann die Nutzung steuerlich trotzdem als Vorteil gelten.

Im Ergebnis können Barter Deals spannend und lohnenswert für dich sein, wenn du Produkte erhältst, die du ohnehin betrieblich nutzen würdest oder wenn dir die Kooperation hilft, Reichweite, Content-Qualität und langfristige Geschäftsbeziehungen aufzubauen. Sie sind jedoch keine steuerfreie „Win-win“-Situation, sondern ganz normale Tauschgeschäfte mit steuerrechtlichen Folgen. Für dich als Influencer/Content Creator ist demnach entscheidend, den Produktwert korrekt zu ermitteln, alle Belege aufzubewahren und die steuerlichen Konsequenzen im Blick zu behalten.

FAQ – Influencer-Kooperation: Häufige Fragen zu Barter Deals

1. Kann ich bei Barter Deals einen Eigenbeleg nutzen?

Ja. Wenn du von deinem Kooperationspartner keine Rechnung erhältst, kannst du für deine Buchhaltung einen Eigenbeleg erstellen. Darauf solltest du Datum, Art und Wert der Leistung, den Kooperationspartner sowie deine Gegenleistung (z.B. Content-Post) dokumentieren.

Wichtig: Mit einem Eigenbeleg kannst du zwar deine Betriebseinnahme nachweisen und erfassen. Für den Vorsteuerabzug reicht ein Eigenbeleg jedoch nicht aus. Dafür brauchst du immer eine ordnungsgemäße Rechnung mit ausgewiesener Umsatzsteuer vom Kooperationspartner-

2. Kann das Finanzamt meine Social-Media-Kanäle prüfen?

Ja, sofern die Postings öffentlich sind, können Betriebsprüfer Kooperationen nachvollziehen und mit deiner Buchführung abgleichen.

3. Wie setze ich den Wert eines Kooperationsproduktes an?

Grundsätzlich gilt der objektive Marktwert, d.h.:

- Produkte: Verwende den üblichen Verkaufspreis (UVP) des Unternehmens oder den realistischen Marktpreis (z.B. bei Amazon oder im Online-Shop).

- Dienstleistungen: Orientiere dich an den branchenüblichen Honorarsätzen oder an dem Preis, den der Anbieter regulär verlangt.

- Bei Luxusgütern kannst du den realistischen Wiederverkaufswert ansetzen – also das, was du am Markt tatsächlich erzielen könntest. (Beispiel: Eine Designer-Handtasche mit UVP 5.000 €, die aber realistisch für 3.000 € wiederverkauft würde.)

4. Gilt die Kleinunternehmerregelung auch bei Barter Deals?

Ja, auch als Kleinunternehmerregelung kannst du einen Barter Deal vereinbaren. Den Wert der erhaltenen Leistung musst du entsprechend als Einnahme verbuchen.

5. Gibt es Ausnahmen, in denen ein zugesandtes Produkt nicht steuerpflichtig ist?

Ja, in bestimmten Fällen kann eine Ausnahme greifen:

- Pauschalversteuerung (§ 37b EStG): Wenn das Unternehmen die Sachzuwendung pauschal mit 30 % versteuert – aber nur bei echten Geschenken ohne Gegenleistung.

- Streuwerbeartikel: Kleine Artikel (z.B. Kugelschreiber, Tassen) sind steuerfrei, solange sie unter 10 € liegen.

- Rücksendung: Wird das Produkt nachweislich und ungenutzt an das Unternehmen zurückgeschickt, entsteht kein geldwerter Vorteil.

Ebenfalls interessant:

- Coach: Welche Rechtsform ist die richtige?

- Steuern sparen als Selbstständiger – 5 Tipps, die Du kennen solltest

- Einzelunternehmen in GmbH umwandeln – Wann ist das sinnvoll?