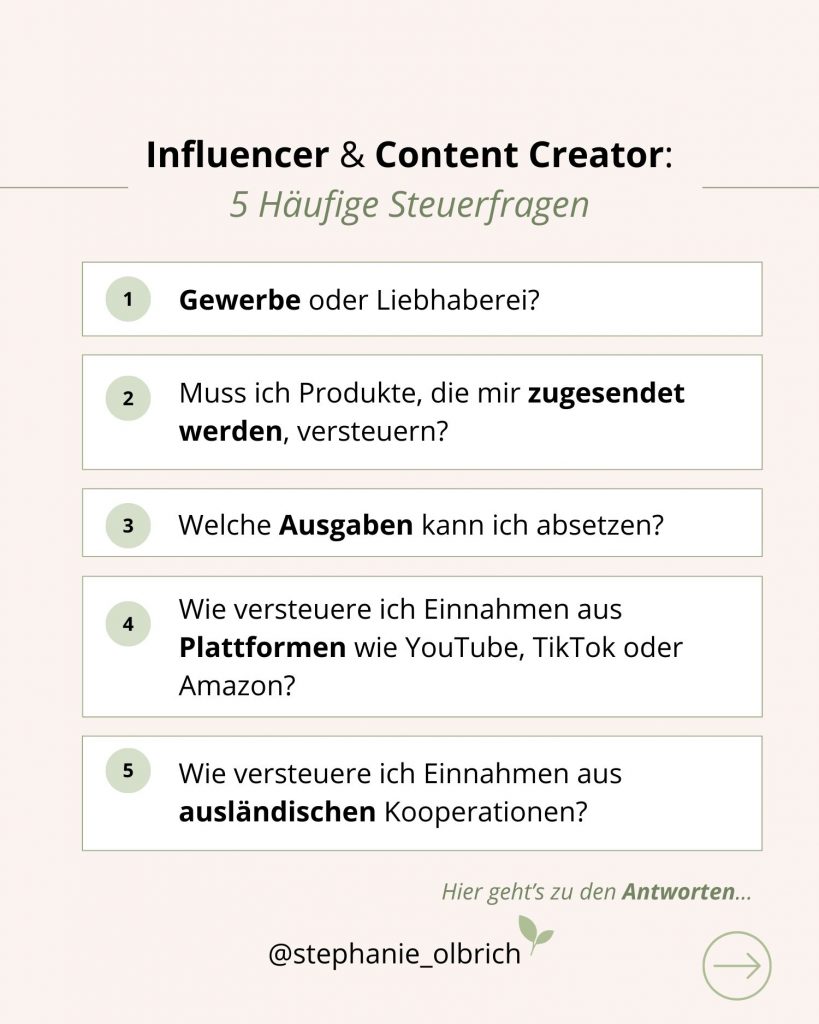

Wenn du als Influencer oder Content Creator Einnahmen erzielst (z.B. über Kooperationen, Instagram, YouTube oder Affiliate-Programme), solltest du dich am besten frühzeitig mit deinen steuerlichen Pflichten befassen. Im folgenden Blogartikel werfen wir einen Blick auf fünf praxisrelevante Steuerfragen von Influencern.

1. Influencer-Tätigkeit: Gewerbe oder Liebhaberei?

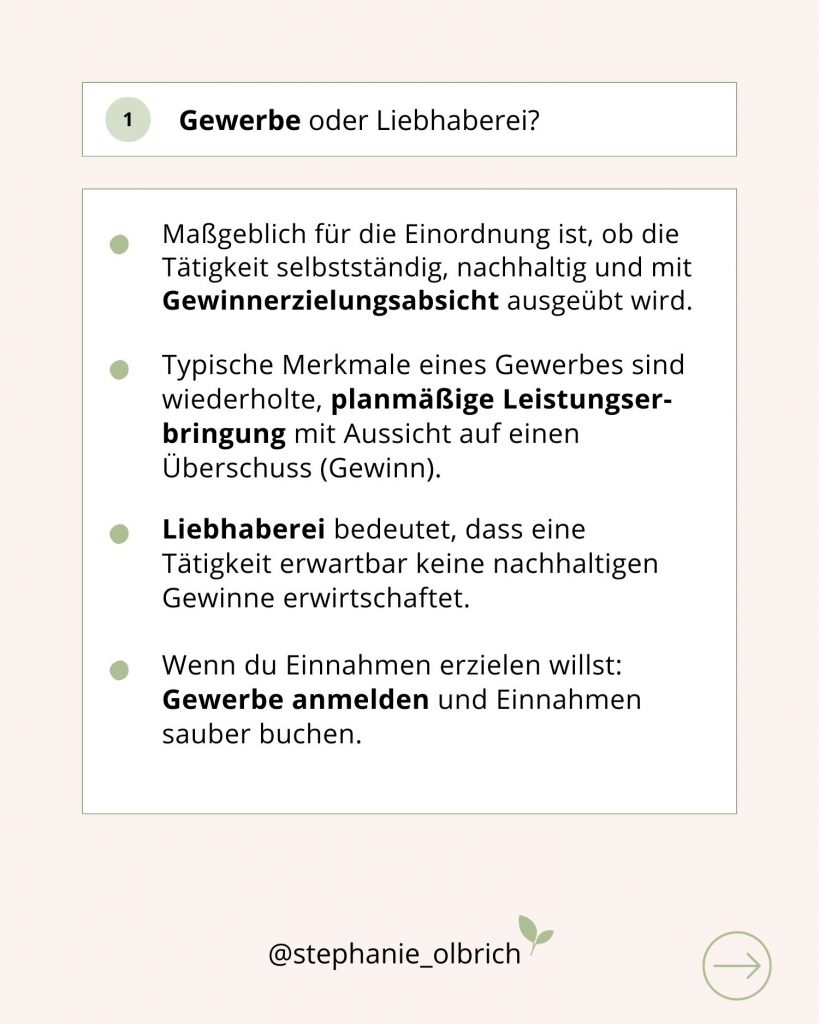

Die Tätigkeit von Influencern erfüllt in der Regel nicht die Voraussetzungen einer freiberuflichen Tätigkeit im Sinne des § 18 EStG und ist daher regelmäßig als gewerbliche Tätigkeit im Sinne des § 15 EStG einzuordnen.

Eine gewerbliche Tätigkeit liegt vor, wenn die Tätigkeit selbstständig, nachhaltig, mit Gewinnerzielungsabsicht ausgeübt wird und eine Beteiligung am allgemeinen wirtschaftlichen Verkehr stattfindet, § 15 Abs. 2 EStG.

Das bedeutet im Einzelnen:

- Selbstständigkeit: Du handelst auf eigene Rechnung und eigenes Risiko und unterliegst keinen Weisungen eines Auftraggebers.

- Nachhaltigkeit: Deine Tätigkeit erfolgt nicht nur gelegentlich, sondern planmäßig und mit Wiederholungsabsicht (z.B. durch regelmäßige Veröffentlichung von Content oder wiederkehrende Kooperationen).

- Gewinnerzielungsabsicht: Du planst Einnahmen (z.B. Honorare, Affiliate-Umsätze) und unternimmst Maßnahmen zur Ertragssteigerung.

- Beteiligung am wirtschaftlichen Verkehr: Du trittst gegenüber Unternehmen auf, schließt Verträge oder bietest Leistungen am Markt an.

Indizien für eine gewerbliche Tätigkeit:

- regelmäßiges Posten von Inhalten mit Werbecharakter

- Kooperationen oder Affiliate-Einnahmen

- Investitionen in Technik, Reichweitenaufbau oder Werbemittel

- planmäßiges Streben nach Einnahmen oder Markenpartnerschaften

Liebhaberei wird hingegen angenommen, wenn keine objektiv nachvollziehbare Gewinnerzielungsabsicht besteht und deine Tätigkeit auch erwartbar keine nachhaltigen Gewinne erwirtschaftet.

Welche Folgen die Ausübung eines Gewerbes für dich hat:

- Pflicht zur Gewerbeanmeldung gemäß § 14 GewO

- Abgabe des Fragebogens zur steuerlichen Erfassung und Beantragung einer Steuernummer beim Finanzamt

- Umsatzsteuerliche Pflichten (Kleinunternehmerregelung oder Ausweis von Umsatzsteuer)

- Pflicht zur ordnungsgemäßen Buchführung

- Abgabe entsprechender Steuererklärungen

- Mitgliedschaft in der IHK

- Gewerbesteuerpflicht bei Überschreiten des Freibetrags von 24.500 € Gewerbeertrag

Solltest du Zweifel haben, ob deine Tätigkeit als gewerblich einzustufen ist, stimme dich am besten mit deinem Steuerberater ab, bevor du regelmäßig Kooperationen eingehst.

Bist du bereit für die Selbstständigkeit oder fühlst du dich von den Themen „Steuern & Finanzen“überwältigt? Mit „Gewappnet für die Selbstständigkeit“ – dem Onlinekurs für Gründerinnen – erhältst du das notwendige Wissen im Bereich Steuern & Finanzen, das du für deinen erfolgreichen Businessstart brauchst – kompakt, verständlich und auf den Punkt gebracht.

2. Müssen Influencer, Produkte, die ihnen zugesendet werden, versteuern?

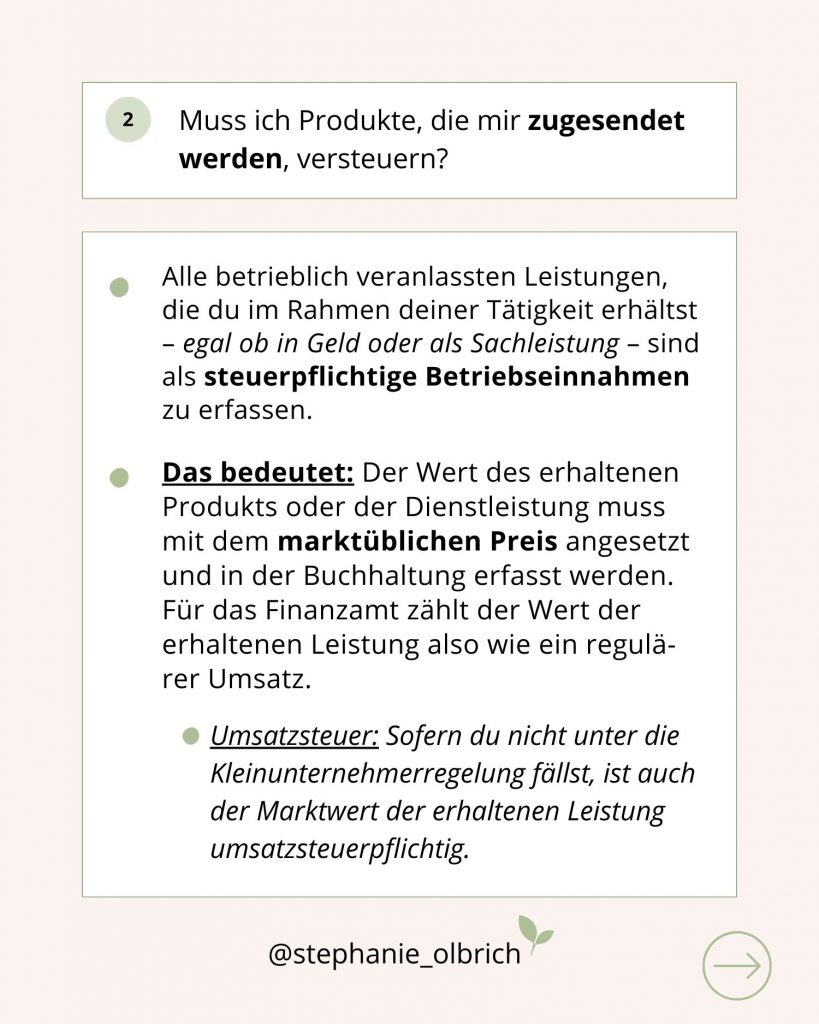

Alle betrieblich veranlassten Leistungen, die du im Rahmen deiner Tätigkeit erhältst – egal ob in Geld oder als Sachleistung – sind als steuerpflichtige Betriebseinnahmen zu erfassen. Dies gilt unabhängig davon, ob du die Zusendung angefordert hast oder dir ein Produkt ohne Aufforderung zugesendet wurde.

Das bedeutet: Der Wert des erhaltenen Produkts oder der Dienstleistung muss mit dem marktüblichen Preis angesetzt und in der Buchhaltung erfasst werden. Für das Finanzamt zählt der Wert der erhaltenen Leistung also wie ein regulärer Umsatz.

Sofern du nicht unter die Kleinunternehmerregelung fällst, ist auch der Marktwert der erhaltenen Leistung umsatzsteuerpflichtig.

- Einzelheiten zu diesem Thema findest du in dem ausführlichen Blogartikel „Influencer-Kooperation: Barter Deals richtig versteuern – das musst du wissen!“

Beachte: In einigen Fällen führt die Zusendung eines Produkts nicht automatisch zu einer steuerpflichtigen Betriebseinnahme:

- Pauschalversteuerung durch das Unternehmen (§ 37b EStG): Unternehmen können Sachzuwendungen an Dritte pauschal mit 30 % versteuern (bis zu 10.000 € pro Empfänger und Jahr).

- Werbe- und Streuartikel bis 10 € müssen nicht als Betriebseinnahme versteuert werden.

- Rücksendung des Produkts: Schickst du das Produkt nachweislich und ohne Nutzung an das Unternehmen zurück, entsteht dir kein geldwerter Vorteil.

Tipp: Achte auf eine saubere Dokumentation (Art des Produkts, Marktwert, Datum des Zugangs, ggf. Rücksendebeleg etc.)

3. Welche Ausgaben können Influencer absetzen?

Als Betriebsausgaben nach § 4 Abs. 4 EStG gelten alle Aufwendungen, die durch die unternehmerische Tätigkeit veranlasst sind.

Beispiele:

Equipment & Technik

- Kamera, Objektive, Stative

- Smartphone, Laptop, Tablet

- Beleuchtung, Mikrofone, Ton- und Schnitttechnik

- Software

Produktion & Content-Erstellung

- Requisiten, Set-Dekorationen, Hintergründe

- Musik- und Bildlizenzen, Stockmaterial

- Bearbeitungs- und Schnittprogramme

Reisen & Veranstaltungen

- Fahrtkosten

- Hotelübernachtungen

- Verpflegungsmehraufwendungen

- Messe- und Eventtickets

Marketing & Business

- Website und Hosting

- Social-Media-Ads

- Weiterbildungen, Coachings, Workshops

- Steuerberatungskosten

Tipp: Solltest du dir hinsichtlich einer Ausgabe unsicher sein, stelle dir die Frage: „Entsteht diese Ausgabe nur, weil ich mein Unternehmen habe?“

Wenn die Antwort „ja“ lautet, dann ist es in der Regel eine Betriebsausgabe.

4. Wie sind Einnahmen aus Plattformen wie YouTube, TikTok oder Amazon zu versteuern?

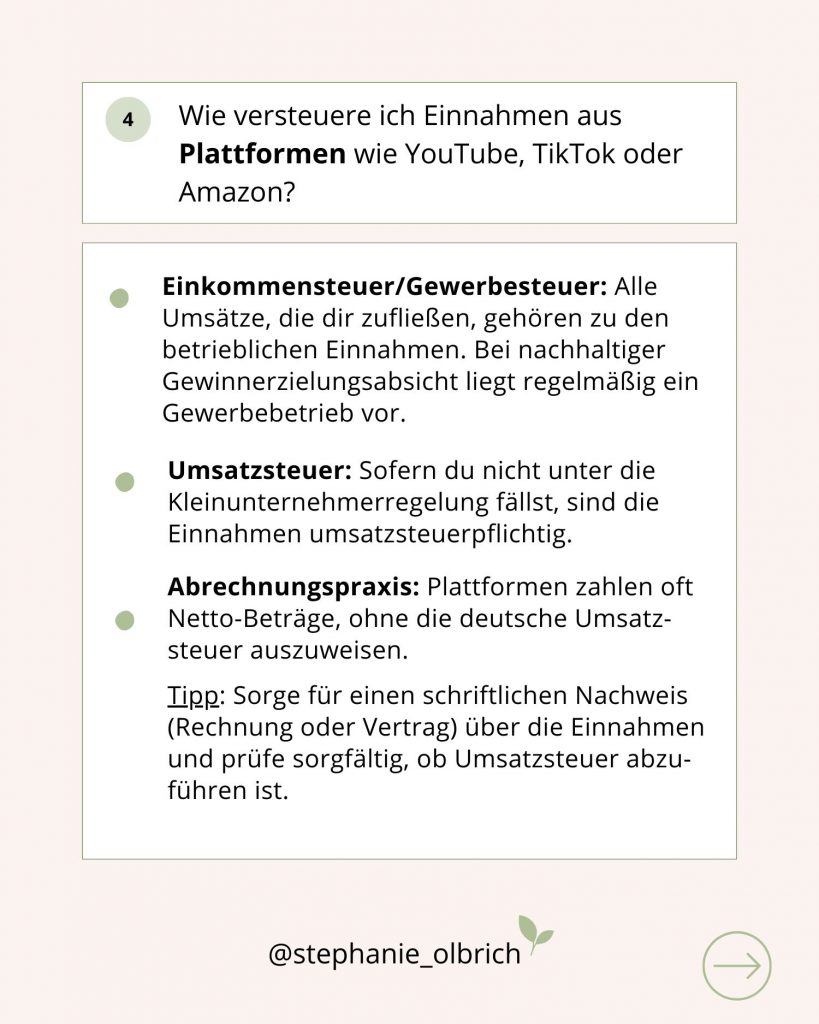

Einkommensteuer & Gewerbesteuer:

Sämtliche Einnahmen, die dir aus deiner Influencer-Tätigkeit zufließen, sind als Betriebseinnahmen im Rahmen der Gewinnermittlung zu erfassen und unterliegen der Einkommensteuer nach den Vorschriften des EStG.

Dazu zählen z.B. folgende Einnahmen aus der Influencer-Tätigkeit:

- Vergütungen für Kooperationen mit Unternehmen

- Affiliate-Provisionen

- Vergütungen aus YouTube-AdSense

- Zahlungen aus dem TikTok Creator Fund

- Abonnement-Einnahmen

- Erlöse aus dem Amazon-Partnerprogramm

Gewerbesteuer fällt an, sobald der Gewerbeertrag über 24.500 € / Jahr liegt.

Umsatzsteuer:

Soweit in deinem Fall nicht die Anwendung der Kleinunternehmerregelung nach § 19 UStG greift, sind deine Einnahmen umsatzsteuerpflichtig.

Bei Leistungen durch ausländische Plattformen, insbesondere solchen mit Sitz in anderen EU-Mitgliedstaaten (z.B. Google Ireland, Amazon Luxembourg) oder außerhalb der EU, kann die umsatzsteuerliche Beurteilung etwas komplexer sein. Insbesondere ist zu prüfen, ob das Reverse-Charge-Verfahren Anwendung findet.

Tipp: In der Praxis zahlen viele Plattformen Netto-Beträge, ohne deutsche Umsatzsteuer auszuweisen. Bewahre für alle Einnahmen vertrags- oder rechnungsbezogene Nachweise (z.B. Auszahlungsnachweise der Plattform, Kooperationsverträge, Rechnungen) auf. Diese Unterlagen sind sowohl für die korrekte Gewinnermittlung als auch für die umsatzsteuerliche Beurteilung (Ausweis bzw. Nichtausweis von Umsatzsteuer, Anwendung des § 13b UStG) erforderlich.

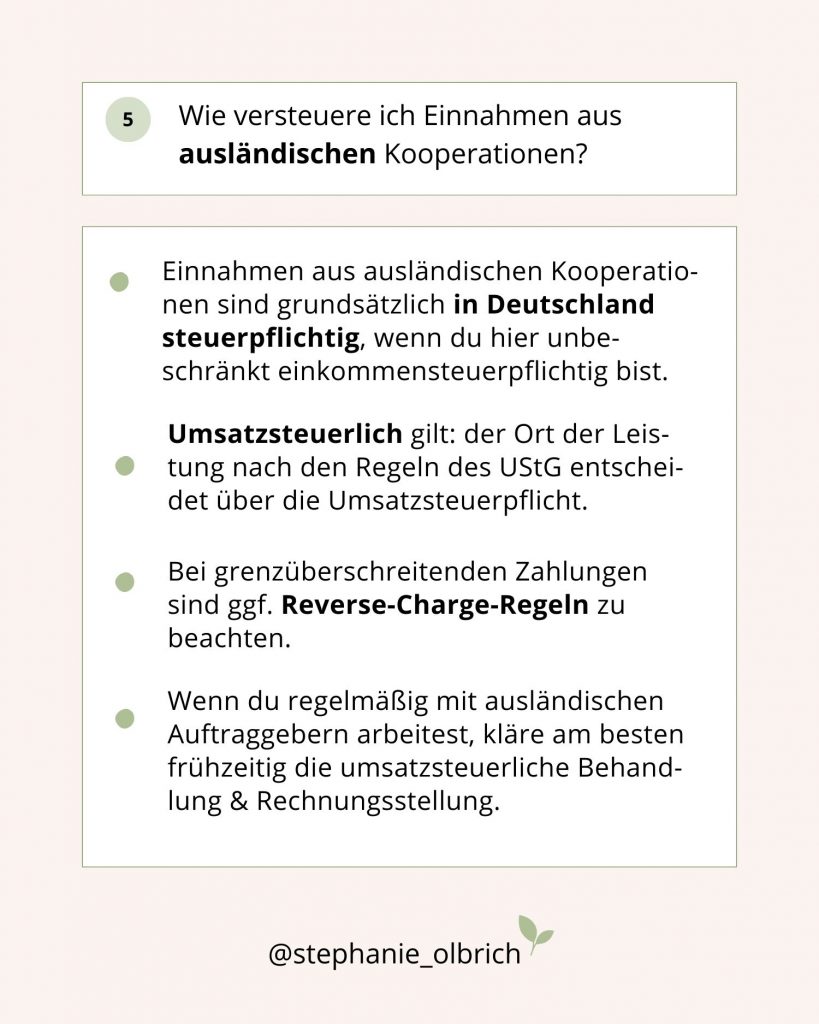

5. Wie sind Einnahmen aus ausländischen Kooperationen zu behandeln?

Kooperationen mit ausländischen Unternehmen sind im Influencer- und Creator-Bereich mittlerweile üblich, werfen jedoch regelmäßig komplexe steuerliche Fragestellungen auf.

Einkommensteuerliche Einordnung:

Einnahmen aus Kooperationen mit ausländischen Unternehmen unterliegen grundsätzlich der deutschen Besteuerung, sofern du in Deutschland unbeschränkt einkommensteuerpflichtig bist.

Umsatzsteuerliche Grundsätze:

Für die umsatzsteuerliche Behandlung ist maßgeblich, wo der Ort der sonstigen Leistung im Sinne der §§ 3a ff. UStG liegt. Dieser entscheidet darüber, ob und in welchem Staat die Leistung der Umsatzsteuer unterliegt. Insbesondere bei grenzüberschreitenden Leistungen ist zu prüfen, ob das Reverse-Charge-Verfahren Anwendung findet (s.o.).

Bei wiederholten Kooperationen mit ausländischen Auftraggebern ist eine frühzeitige Klärung der umsatzsteuerlichen Einordnung und der korrekten Rechnungsstellung zu empfehlen.

Vor Abschluss des jeweiligen Vertrags solltest du folgende Punkte prüfen:

- Leistungsempfänger: Handelt es sich um ein Unternehmen (B2B) oder um eine Privatperson (B2C)?

- Sitz des Auftraggebers: EU-Mitgliedstaat, Drittstaat (z.B. USA) oder Inland?

- Umsatzsteuer-Identifikationsnummer: Liegt eine gültige USt-IdNr. vor? Bei EU-B2B-Geschäften kannst du dies mithilfe des VIES-Portals überprüfen lassen.

- Vertragliche Grundlagen: Regelungen zum Leistungsort, zur Vergütung und zu den Zahlungsmodalitäten vertraglich eindeutig festhalten.

Als Influencer trägst du die Verantwortung für deine Einnahmen und deine steuerlichen Pflichten. Mit einer klaren Struktur, sorgfältigen Dokumentation und frühzeitigen Planung schaffst du die Grundlage dafür, dass du deine Tätigkeit sicher, erfolgreich und nachhaltig ausüben kannst.

Ebenfalls interessant:

- Influencer-Kooperation: Barter Deals richtig versteuern – das musst du wissen!

- Coach: Welche Rechtsform ist die richtige?

- Steuern sparen als Selbstständiger – 5 Tipps, die Du kennen solltest

- Einzelunternehmen in GmbH umwandeln – Wann ist das sinnvoll?