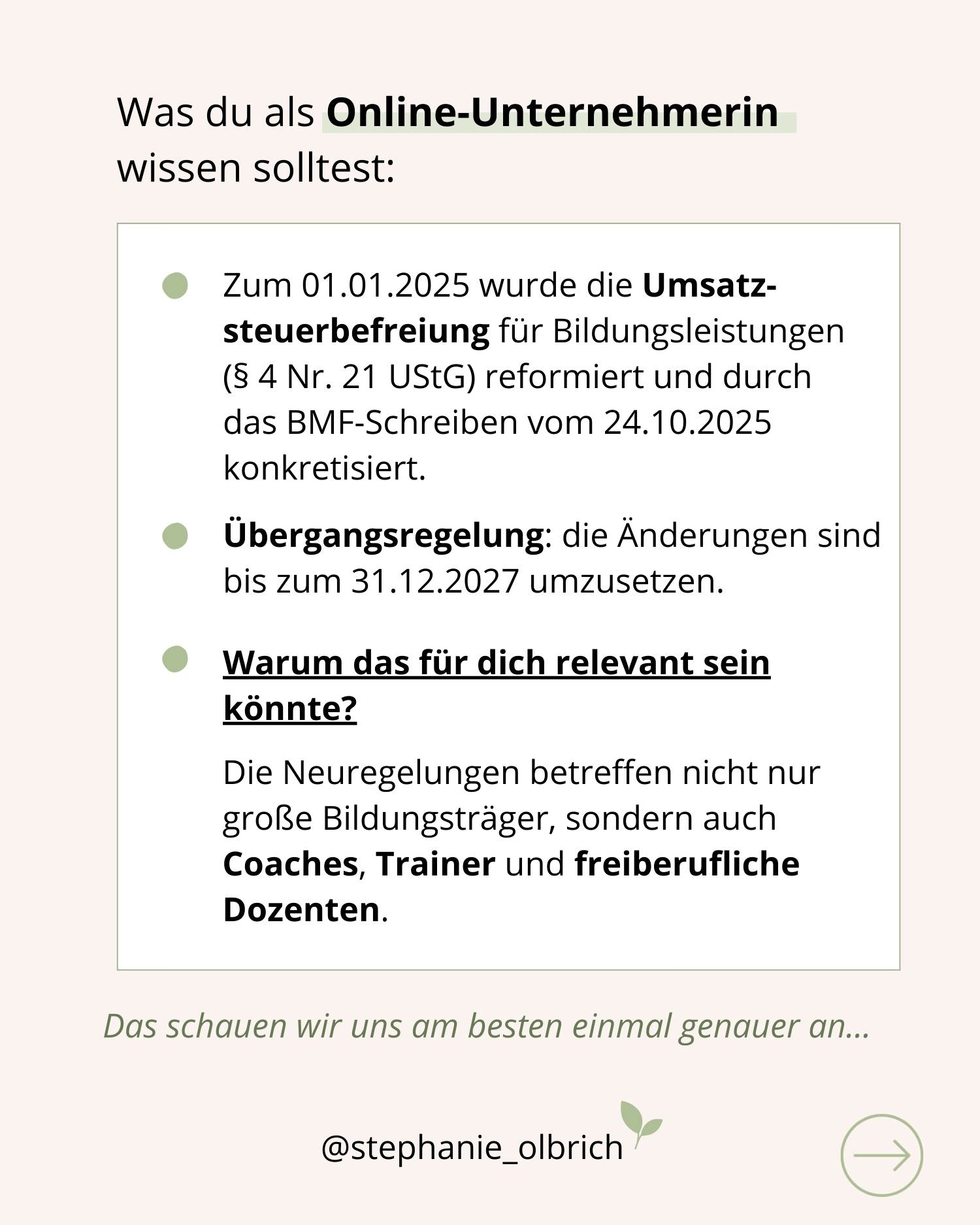

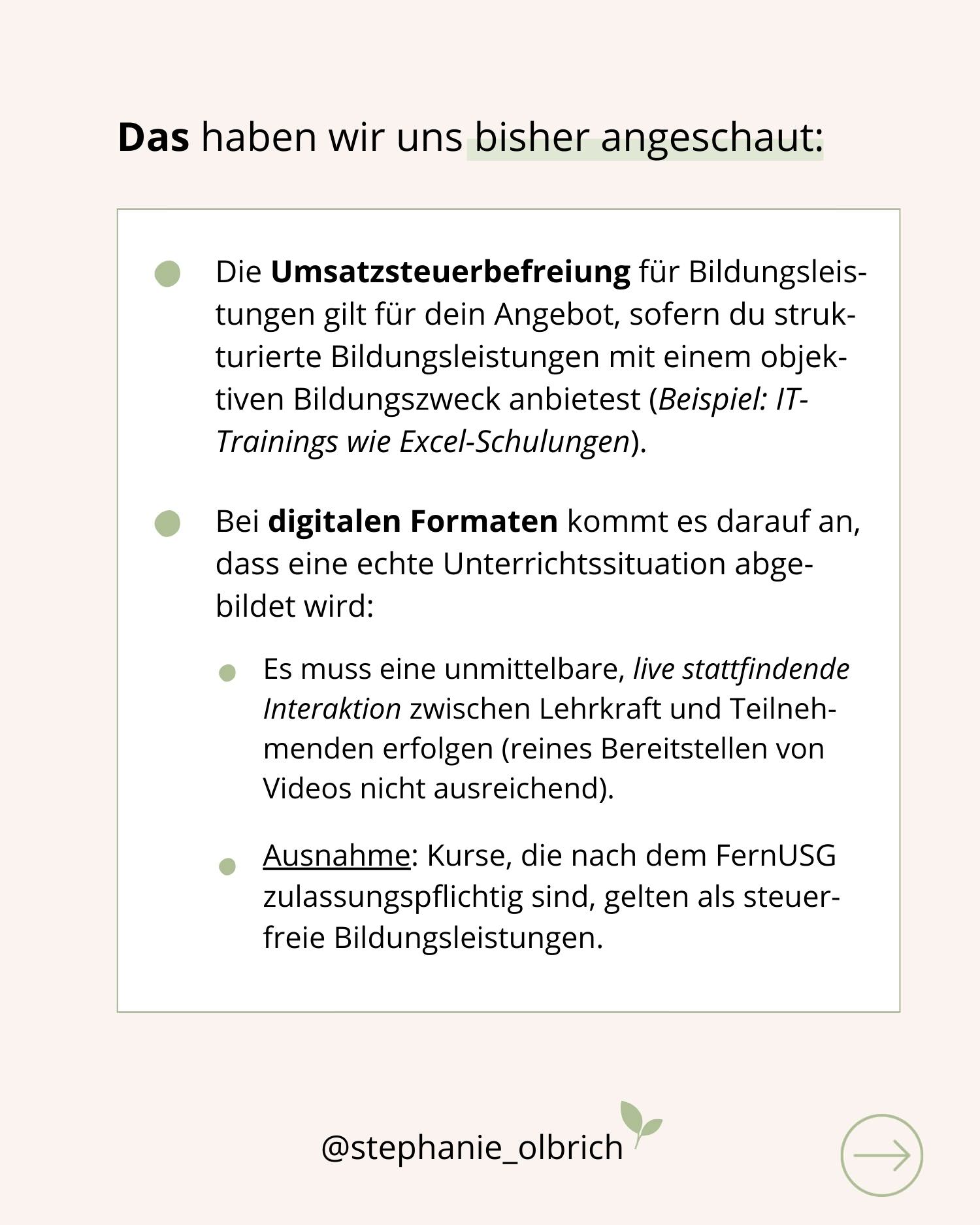

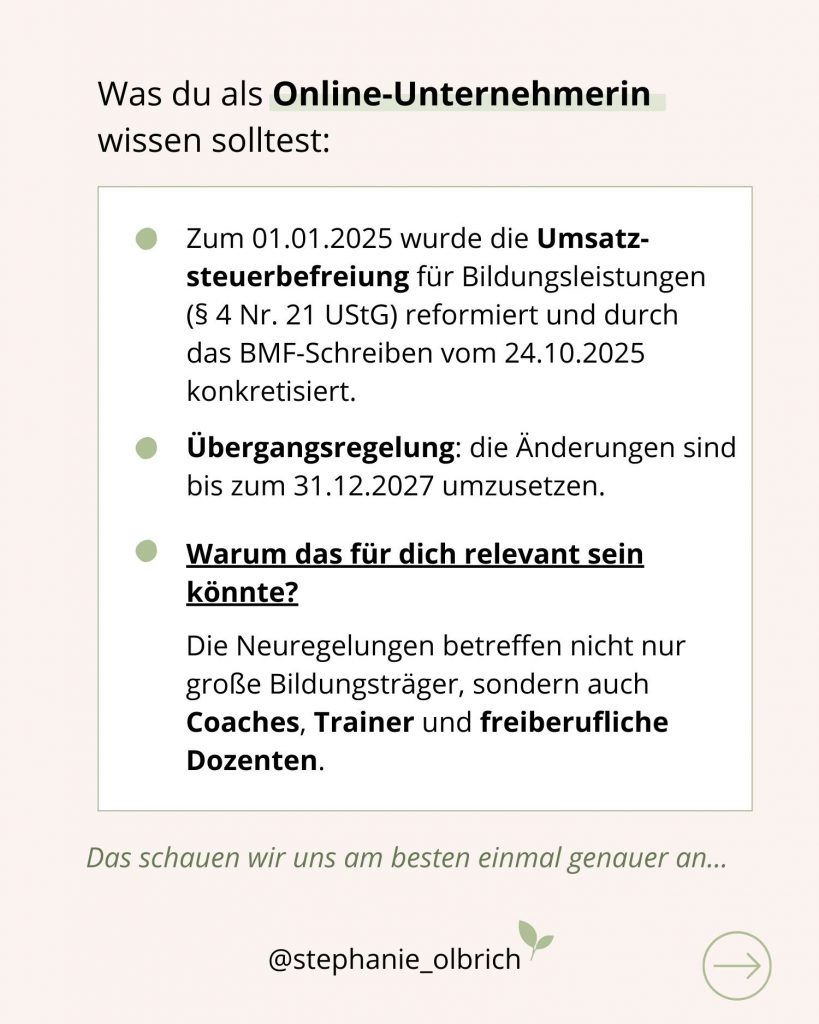

Zum 1. Januar 2025 wurde mit dem Jahressteuergesetz 2024 die Umsatzsteuerbefreiung für Bildungsleistungen nach § 4 Nr. 21 UStG grundlegend reformiert und an die europäische Mehrwertsteuersystemrichtlinie angepasst. Mit Blick auf diese Reform konkretisiert das BMF-Schreiben vom 24. Oktober 2025 die praktische Umsetzung. Die Neuregelungen betreffen nicht nur große Bildungsträger, sondern auch Coaches, Trainer und freiberufliche Dozenten.

Im folgenden Blogartikel erhältst du einen umfassenden Überblick über wichtige Änderungen, Beispiele aus der Praxis und konkrete Handlungsempfehlungen.

1. Der neue § 4 Nr. 21 UStG: Drei eigenständige Befreiungstatbestände

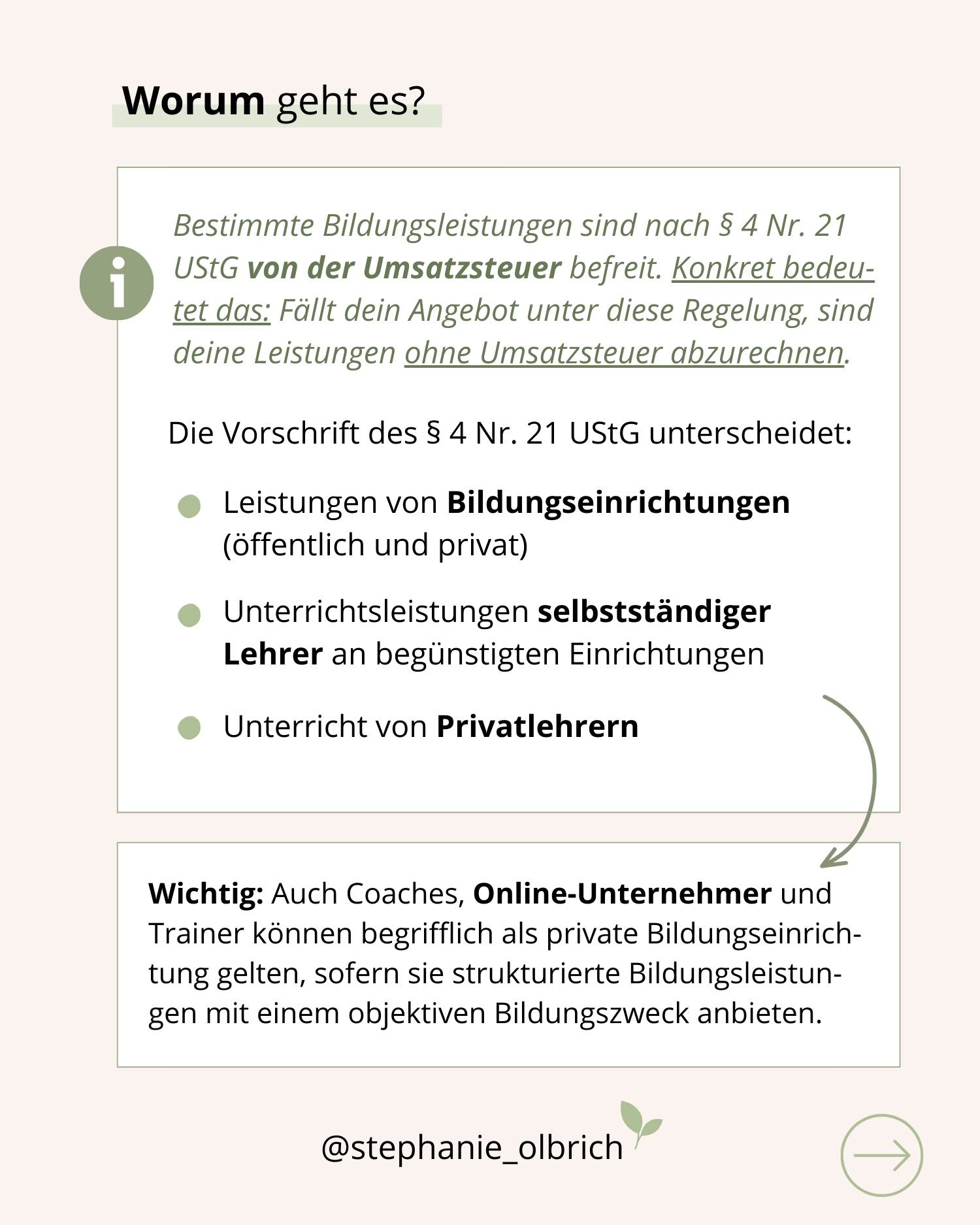

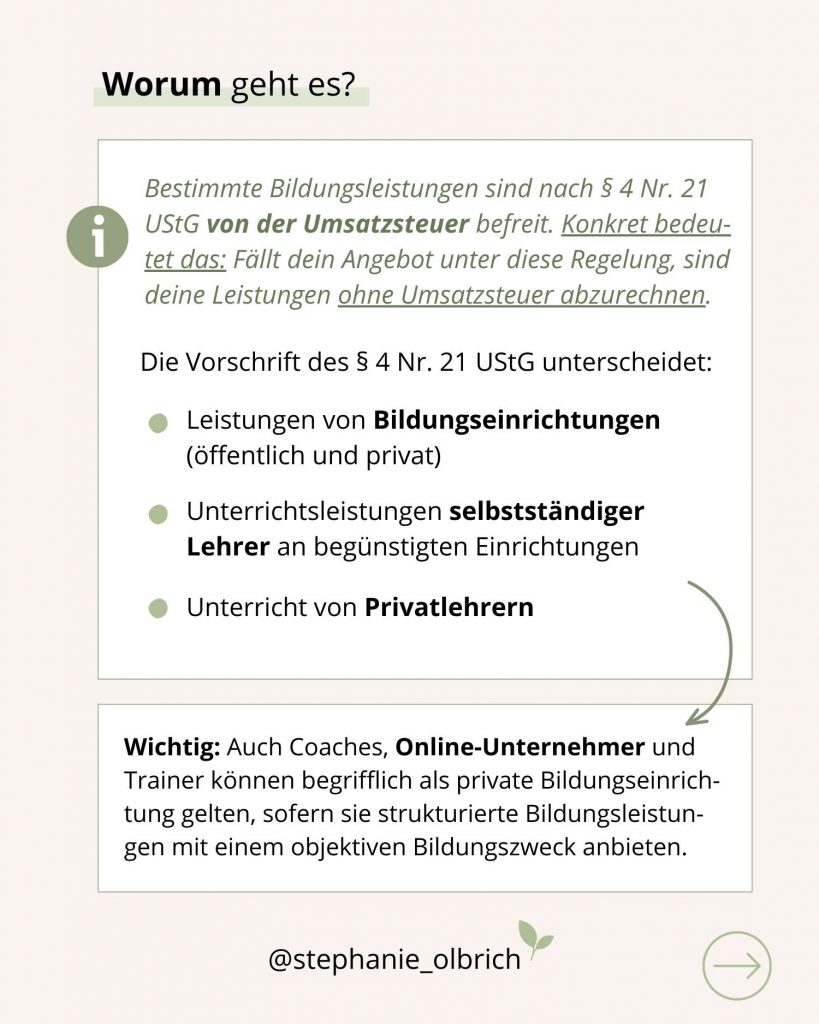

Die Vorschrift des § 4 Nr. 21 UStG wurde neu strukturiert und unterscheidet nun die folgenden drei Anwendungsfälle:

- Leistungen von Bildungseinrichtungen (öffentlich und privat)

- Unterrichtsleistungen selbstständiger Lehrer an begünstigten Einrichtungen

- Unterricht von Privatlehrern

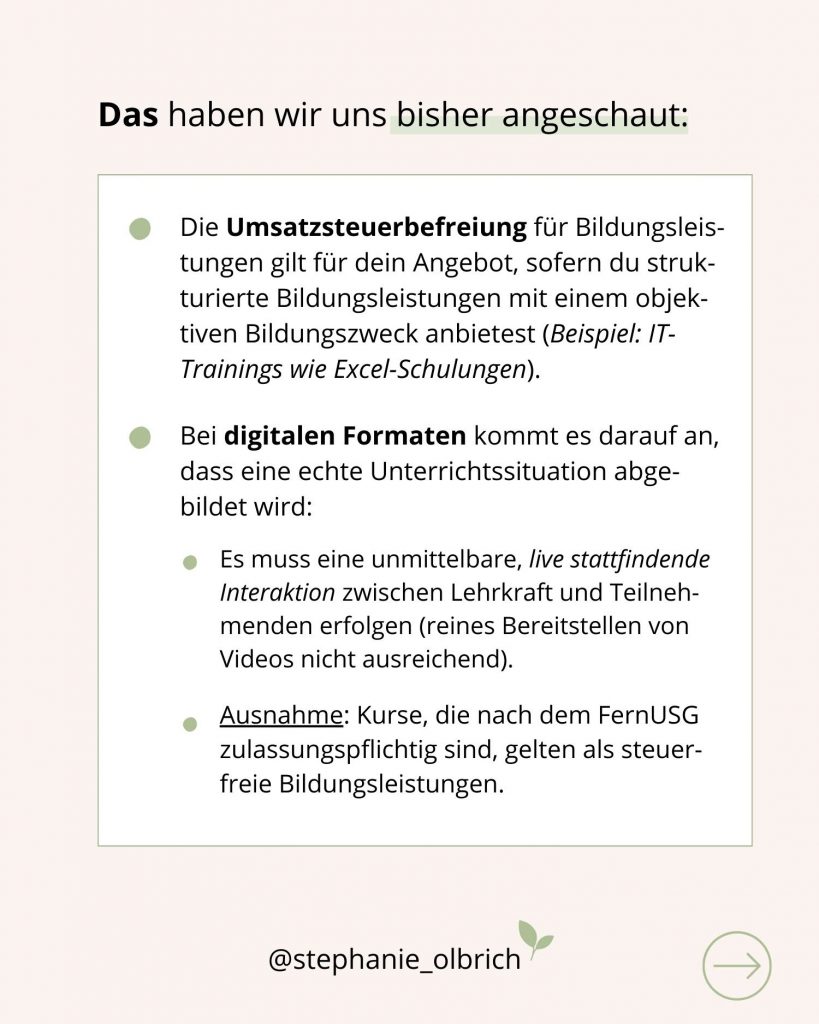

Wichtig: Unter den Begriff der privaten Bildungseinrichtungen fallen nicht nur klassische Akademien oder Schulträger. Auch Online-Unternehmer, Coaches und Trainer können als private Bildungseinrichtungen gelten, sofern sie strukturierte Bildungsleistungen mit einem objektiven Bildungszweck anbieten.

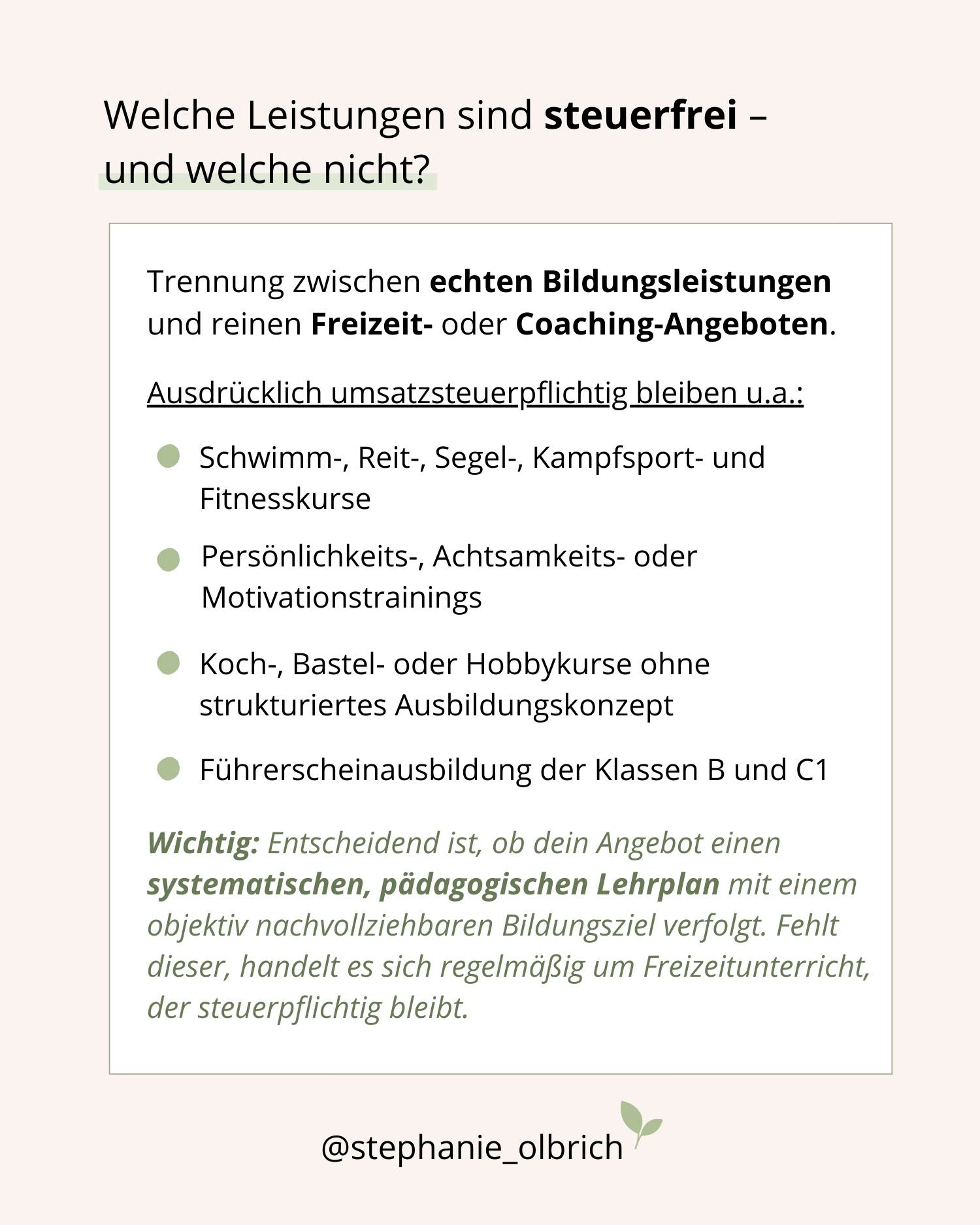

2. Welche Leistungen sind steuerfrei – und welche nicht?

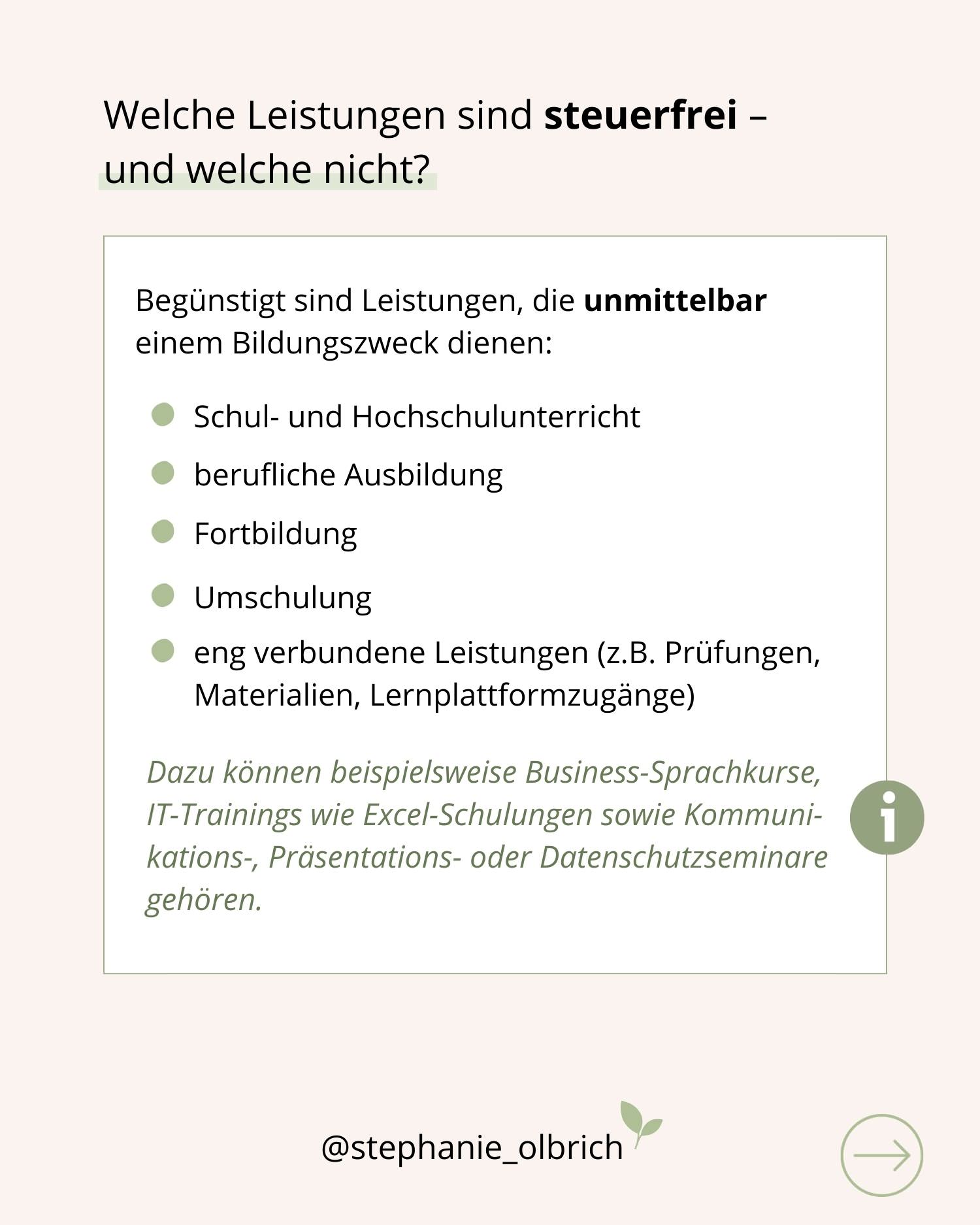

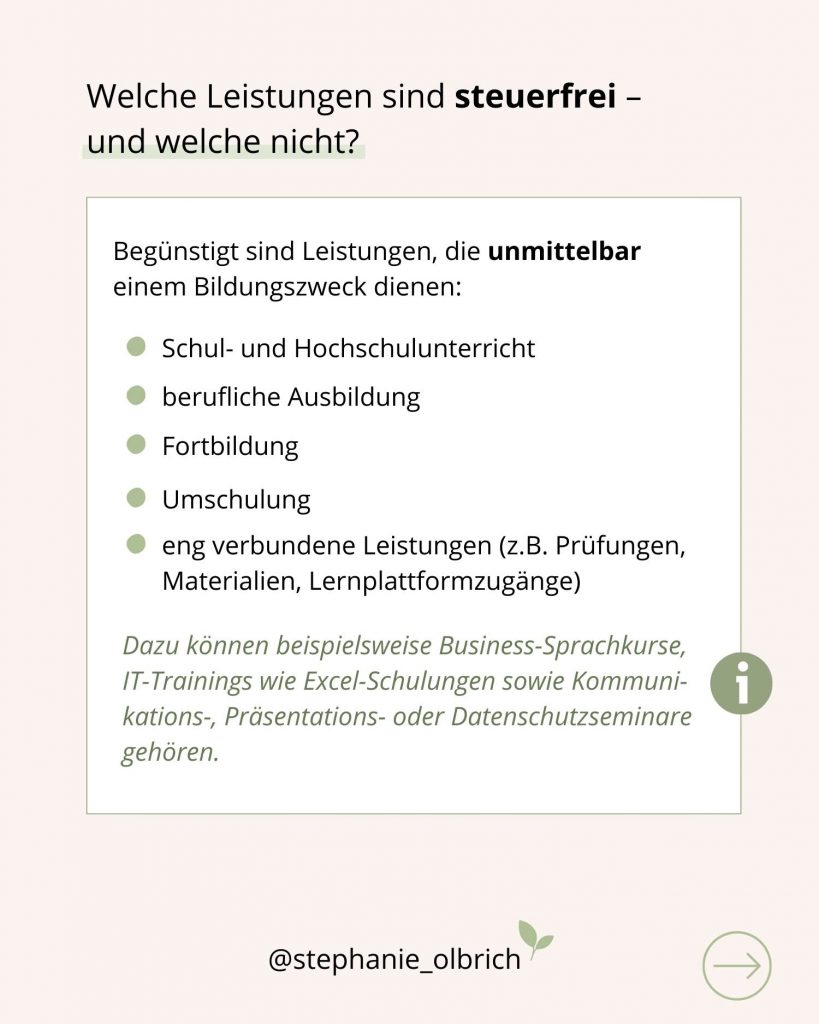

Begünstigt sind Leistungen, die unmittelbar einem Bildungszweck dienen:

- Schul- und Hochschulunterricht

- berufliche Ausbildung

- Fortbildung

- Umschulung

- eng verbundene Leistungen (z.B. Prüfungen, Materialien, Lernplattformzugänge)

Die Steuerbefreiung erfasst weit mehr als nur klassische Berufsausbildungen. Auch Kurse, die gezielt berufliche Fähigkeiten fördern oder erhalten fallen darunter, solange ihr Nutzen für den Job klar erkennbar ist.

Dazu können beispielsweise Business-Sprachkurse, IT-Trainings wie Excel-Schulungen sowie Kommunikations-, Präsentations- oder Datenschutzseminare gehören. Entscheidend ist immer der objektive Bildungszweck, nicht die persönliche Motivation deiner Kursteilnehmer.

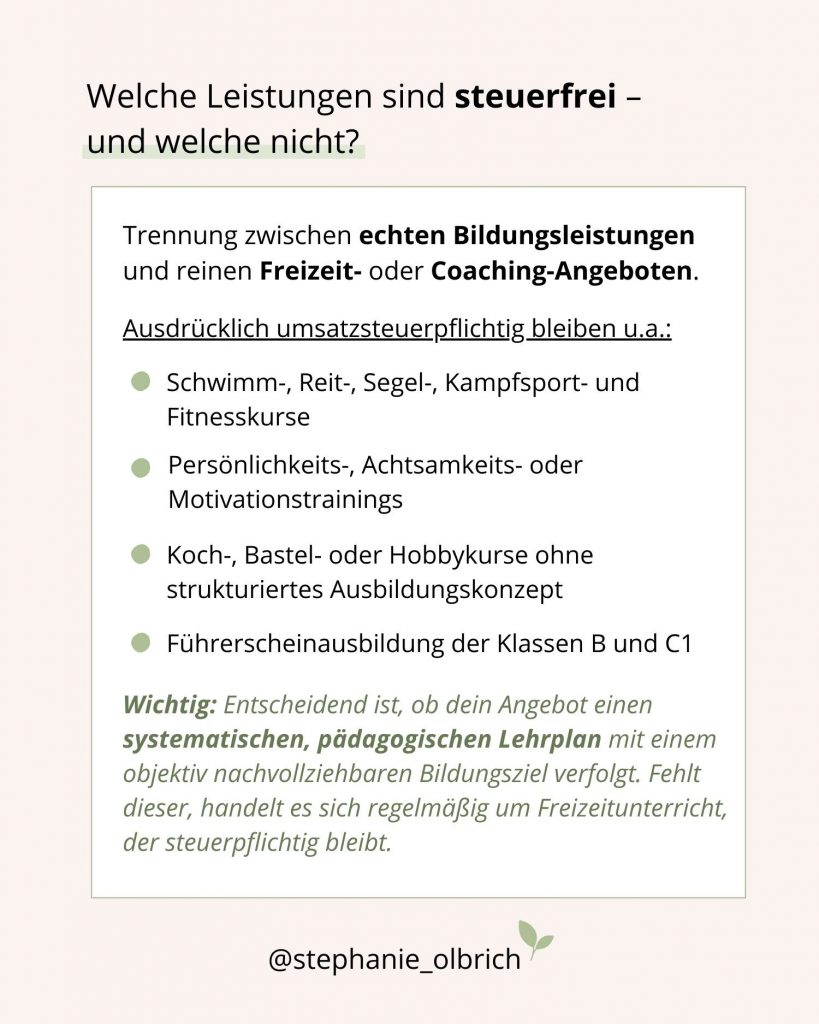

Ein wesentliches Element der Neuregelung ist außerdem die deutliche Trennung zwischen echten Bildungsleistungen und reinen Freizeit- oder Coaching-Angeboten. Viele Tätigkeiten bleiben ausdrücklich umsatzsteuerpflichtig, darunter:

- Schwimm-, Reit-, Segel-, Kampfsport- und Fitnesskurse

- Persönlichkeits-, Achtsamkeits- oder Motivationstrainings

- Koch-, Bastel- oder Hobbykurse ohne strukturiertes Ausbildungskonzept

- Führerscheinausbildung der Klassen B und C1

Wichtig: Entscheidend ist, ob dein Angebot einen systematischen, pädagogischen Lehrplan mit einem objektiv nachvollziehbaren Bildungsziel verfolgt. Fehlt dieser, handelt es sich regelmäßig um Freizeitunterricht, der steuerpflichtig bleibt.

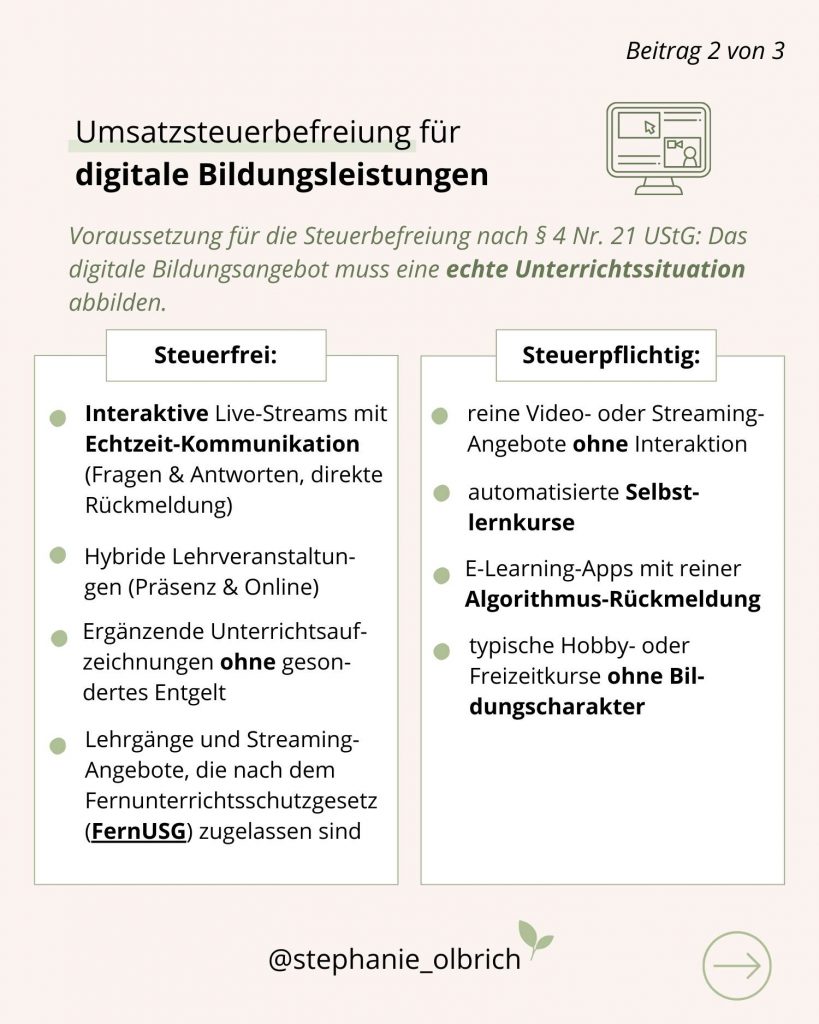

3. Digitale Formate: Live-Interaktion entscheidend

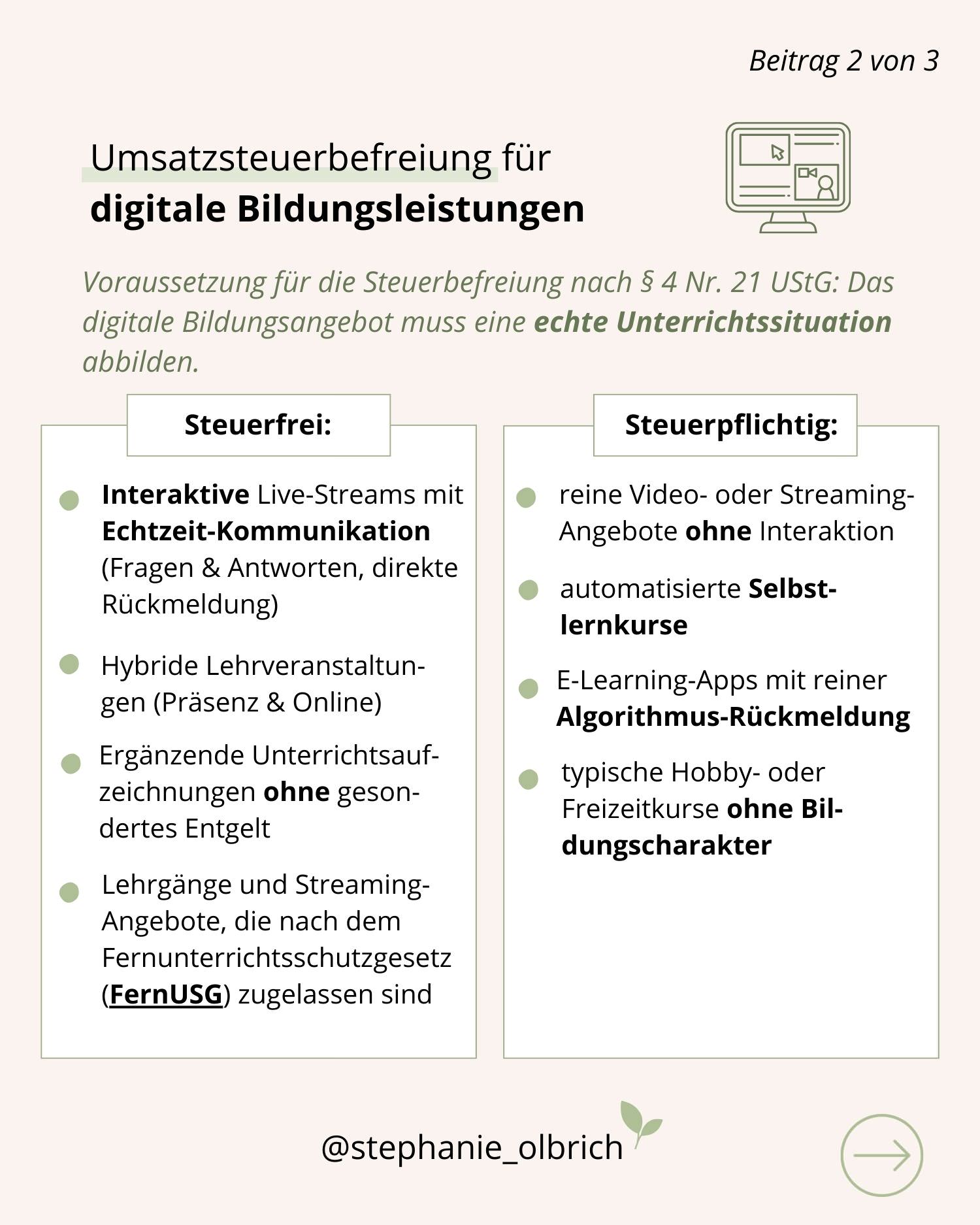

Mit der Reform reagiert die Finanzverwaltung auf die moderne Bildungsrealität. Bildungsleistungen müssen heute nicht mehr zwingend im physischen Klassenraum stattfinden, um unter die Umsatzsteuerbefreiung zu fallen. Sie können künftig auch vollständig digital erbracht werden. Voraussetzung für die Steuerbefreiung ist allerdings, dass das digitale Bildungsangebot eine echte Unterrichtssituation abbildet.

Das bedeutet: Es muss eine unmittelbare, live stattfindende Interaktion zwischen Lehrkraft und Teilnehmenden erfolgen. Ein reines Bereitstellen von Videos, Audiodateien oder Lernmaterialien genügt dagegen nicht, da hierbei keine pädagogisch geführte Lehr- und Lernsituation entsteht.

Steuerfrei sind:

- Interaktive Live-Streams mit Echtzeit- Kommunikation (Fragen & Antworten, direkte Rückmeldung, Möglichkeit, im Chat Fragen zu stellen, Nutzung von Abstimmungs-Buttons etc.)

- Hybride Lehrveranstaltungen (Präsenz & Online)

- Ergänzende Unterrichtsaufzeichnungen ohne gesondertes Entgelt

- Lehrgänge und Streaming-Angebote, die nach dem Fernunterrichtsschutzgesetz (FernUSG) zugelassen sind

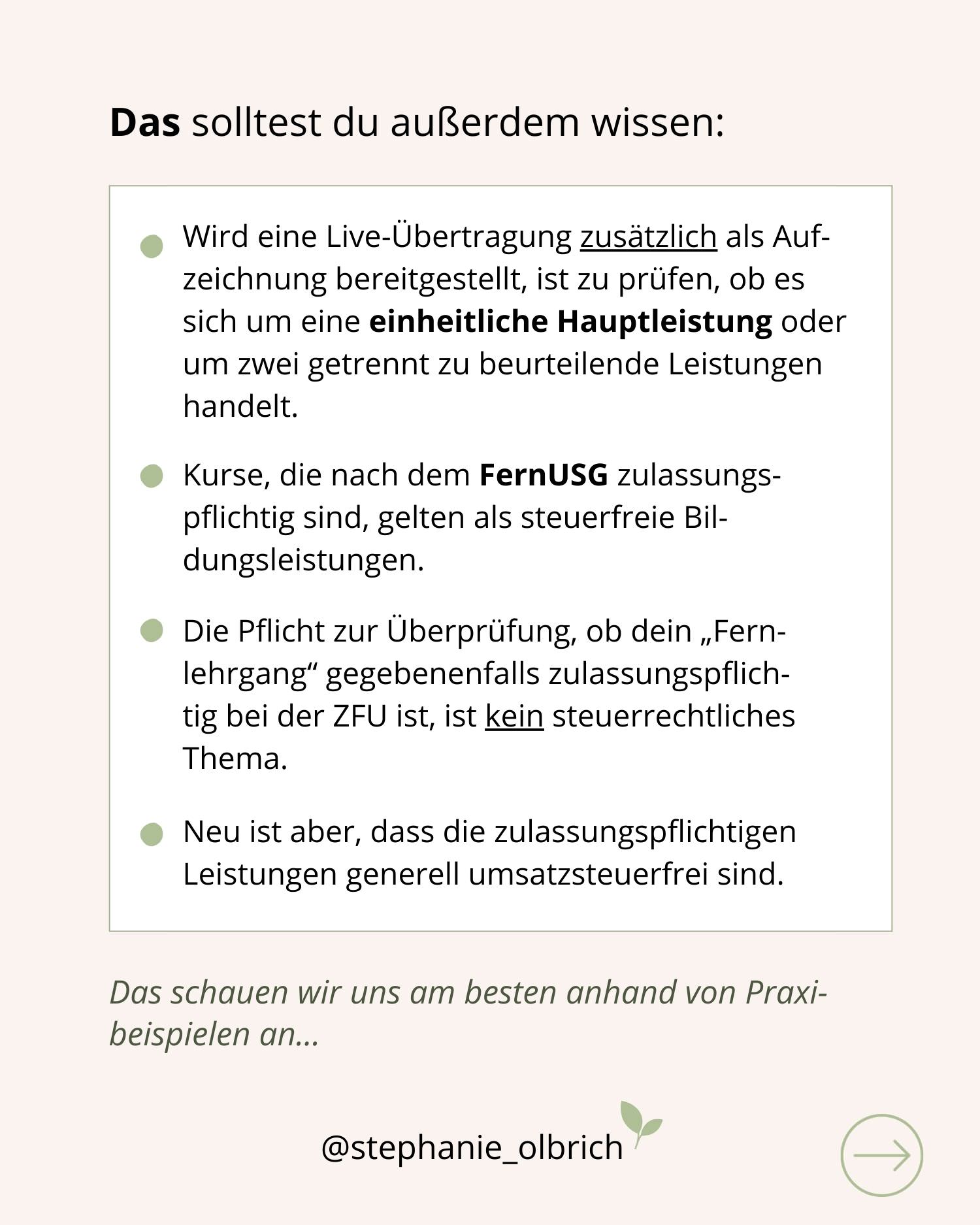

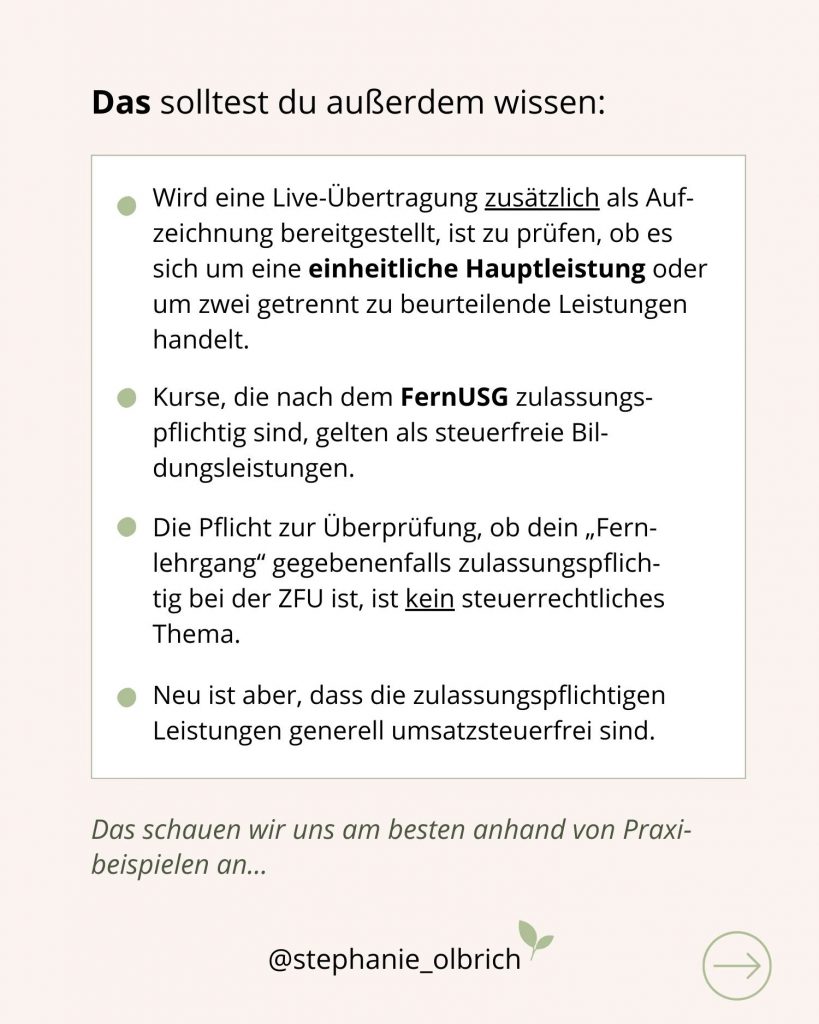

Beachte: Wird eine Live-Übertragung zusätzlich als Aufzeichnung bereitgestellt, ist zu prüfen, ob es sich um eine einheitliche Hauptleistung oder um zwei getrennt zu beurteilende Leistungen handelt. Nach den Grundsätzen des Abschnitts 3.10 UStAE kommt es hierbei auf den wirtschaftlichen Gehalt der Leistung und die Sicht des Durchschnittsverbrauchersan.

Nicht steuerfrei sind:

- reine Video- oder Streaming-Angebote ohne Interaktion

- automatisierte Selbstlernkurse

- E-Learning-Apps mit reiner Algorithmus-Rückmeldung

- typische Hobby- oder Freizeitkurse ohne Bildungscharakter

Hinweis: Unabhängig vom Format gelten Lehrgänge und Kurse, die nach dem FernUSG zulassungspflichtig sind als steuerfreie Bildungsleistungen. Die Pflicht zur Überprüfung, ob dein „Fernlehrgang“ gegebenenfalls zulassungspflichtig bei der Staatlichen Zentralstelle für Fernunterricht (ZFU) ist, ist nicht neu. Diese Thematik ist kein steuerrechtliches Thema. Neu ist aber, dass die zulassungspflichtigen Leistungen generell umsatzsteuerfrei sind.

Praxisbeispiele:

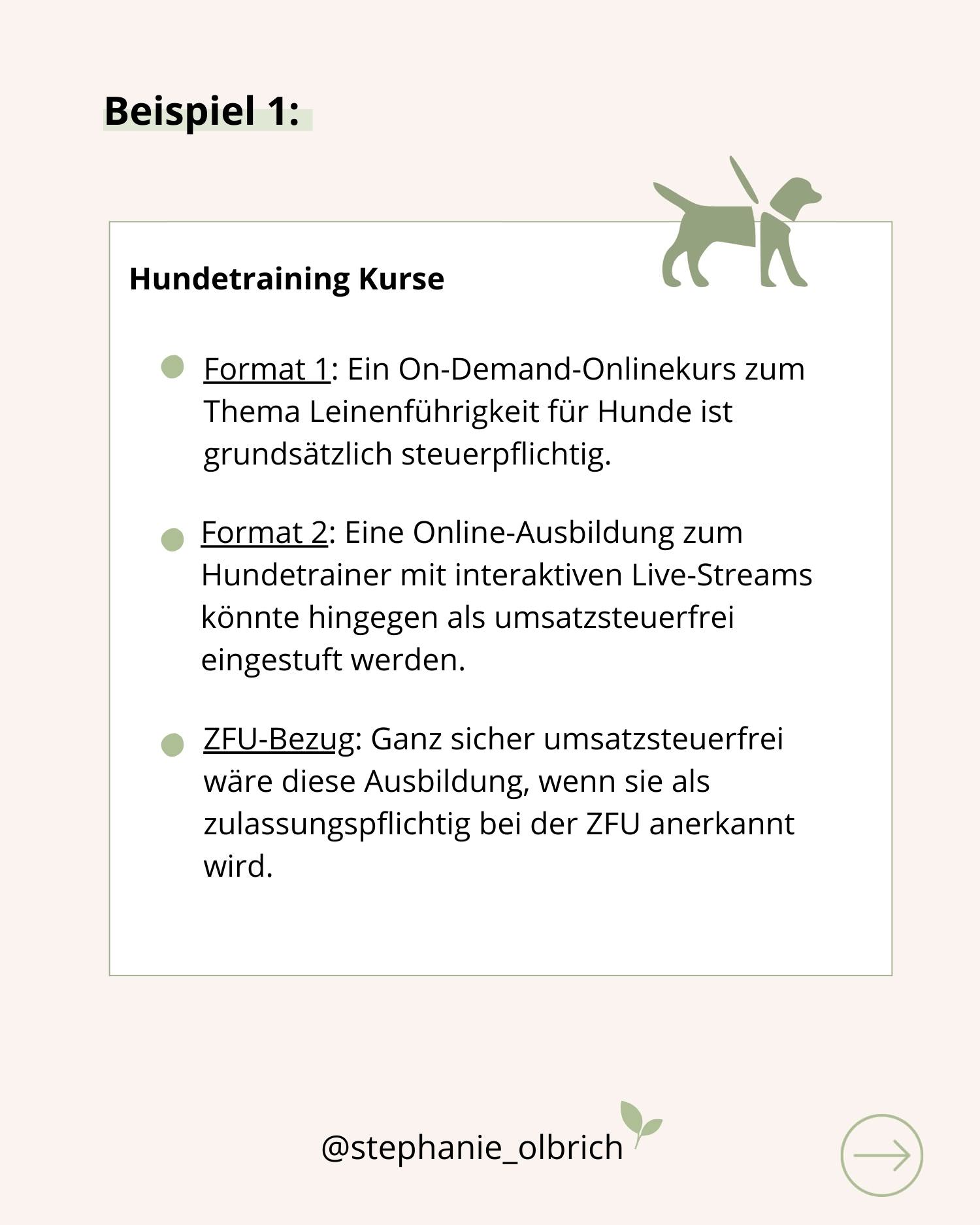

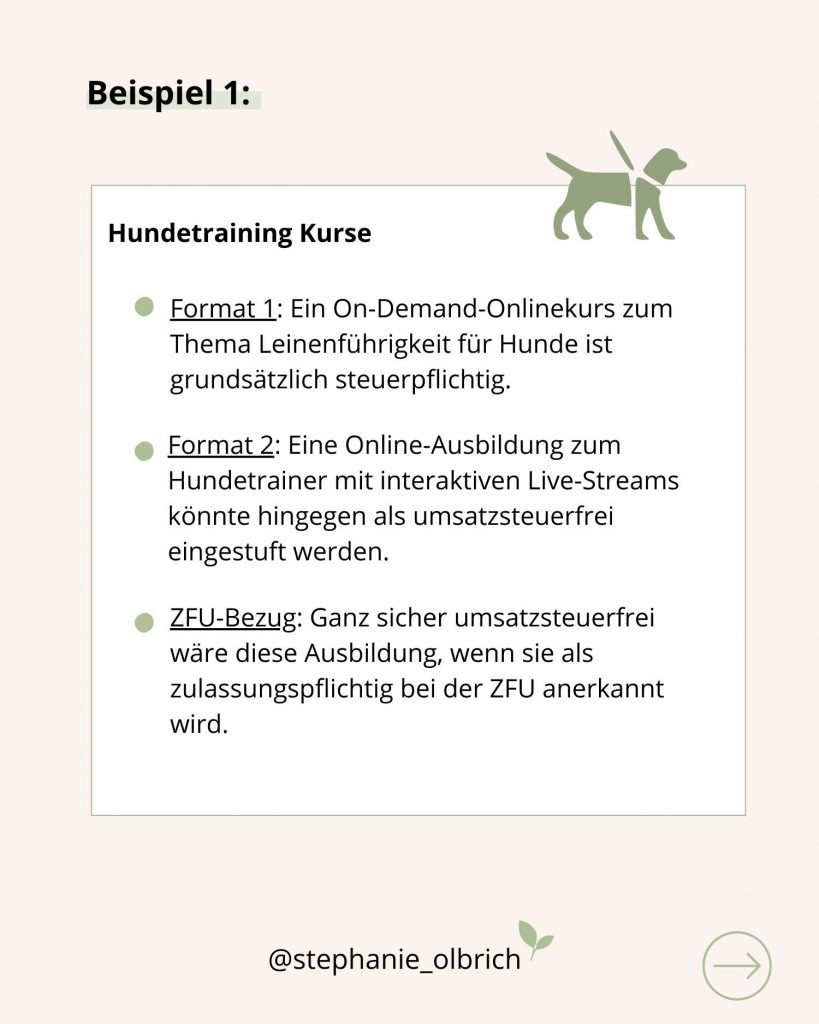

a) Hundetraining Kurse

- Format 1: Ein On-Demand-Onlinekurs zum Thema Leinenführigkeit für Hunde ist grundsätzlich steuerpflichtig.

- Format 2: Eine Online-Ausbildung zum Hundetrainer mit interaktiven Live-Streams könnte hingegen als umsatzsteuerfrei eingestuft werden.

- ZFU-Bezug: Ganz sicher umsatzsteuerfrei wäre diese Ausbildung, wenn sie als zulassungspflichtig bei der ZFU anerkannt wird.

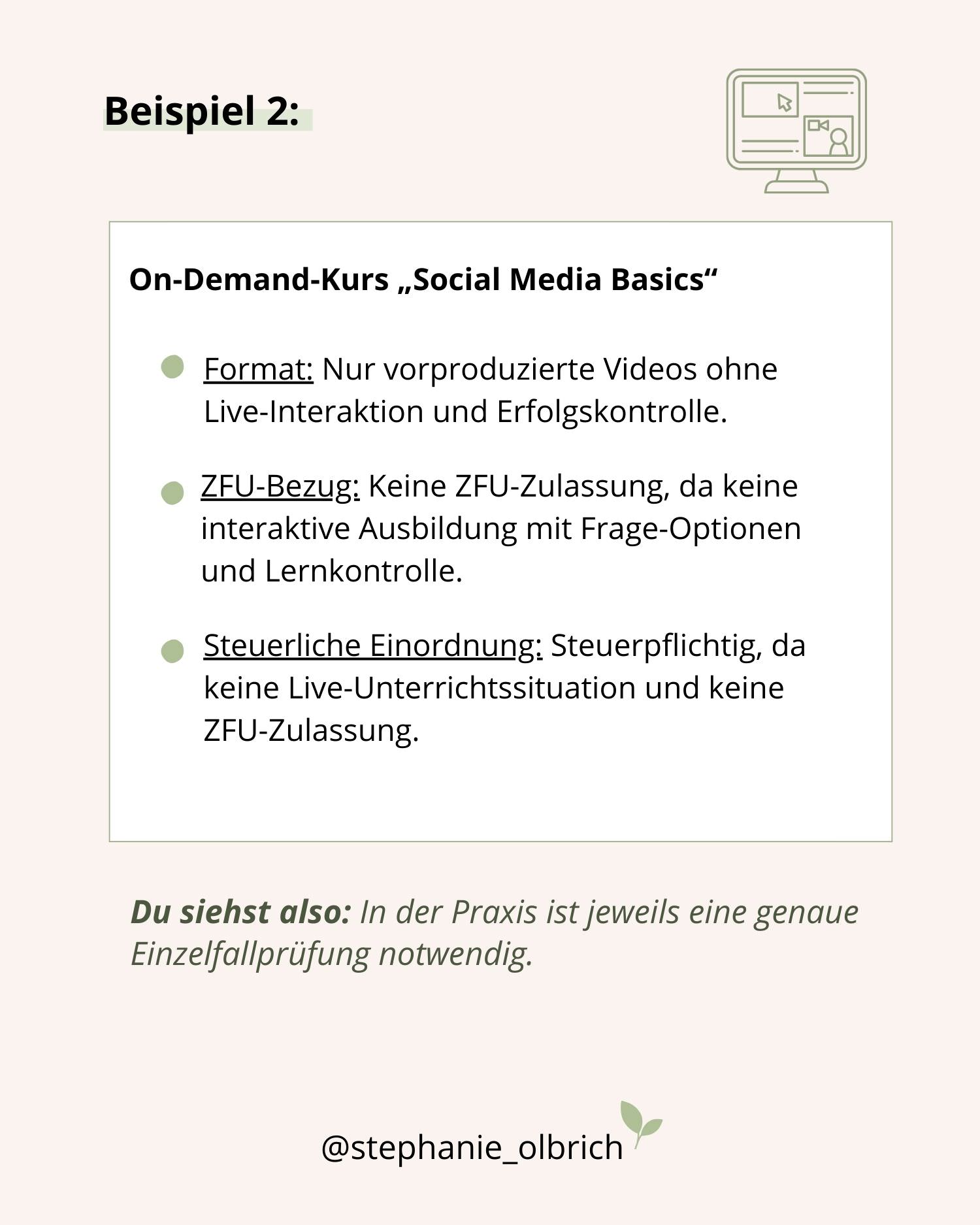

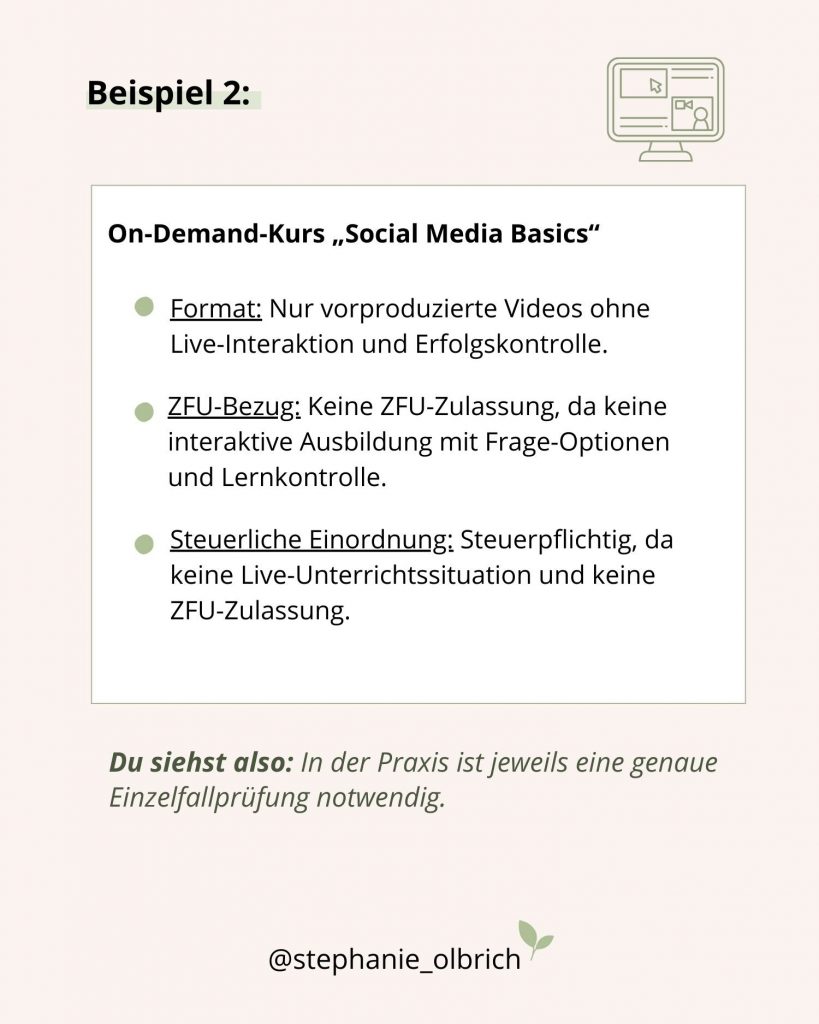

b) On-Demand-Kurs „Social Media Basics“

- Format: Nur vorproduzierte Videos ohne Live-Interaktion und Erfolgskontrolle.

- ZFU-Bezug: Keine ZFU-Zulassung möglich, da keine interaktive Ausbildung mit Frage-Optionen und Lernkontrolle.

- Steuerliche Einordnung: Steuerpflichtig, da keine Live-Unterrichtssituation und keine ZFU-Zulassung.

c) Excel-Fortbildung für Berufstätige

- Format: Interaktive Live-Sessions mit Übungen und sofortigem Feedback sowie ergänzende Lernvideos zur eigenständigen Erfolgskontrolle.

- ZFU-Bezug: Eine ZFU-Zulassungspflicht erscheint möglich und wäre konkret im Einzelfall zu prüfen. Falls diese besteht, unterliegt der Kurs der Steuerbefreiung.

- Steuerliche Einordnung (wenn keine ZFU-Zulassung besteht): Hauptleistung (Live-Unterricht) und Nebenleistung (ergänzende Lernvideos) müssten darauf überprüft werden, ob diese als einheitliche Leistung angesehen werden oder als zwei getrennte Leistungen zu beurteilen sind. Aus Sicht eines Durchschnittsbetrachters würde es für die Einheitlichkeit der Leistung sprechen, wenn die Lernvideos lediglich der ergänzenden Festigung des vermittelten Lernstoffs dienen und wenn kein separates Entgelt für die Videos verlangt wird. In diesem Fall würde die gesamte Einheit steuerlich unter die Umsatzsteuerbefreiung fallen.

4. Übergangsregelung bis Ende 2027

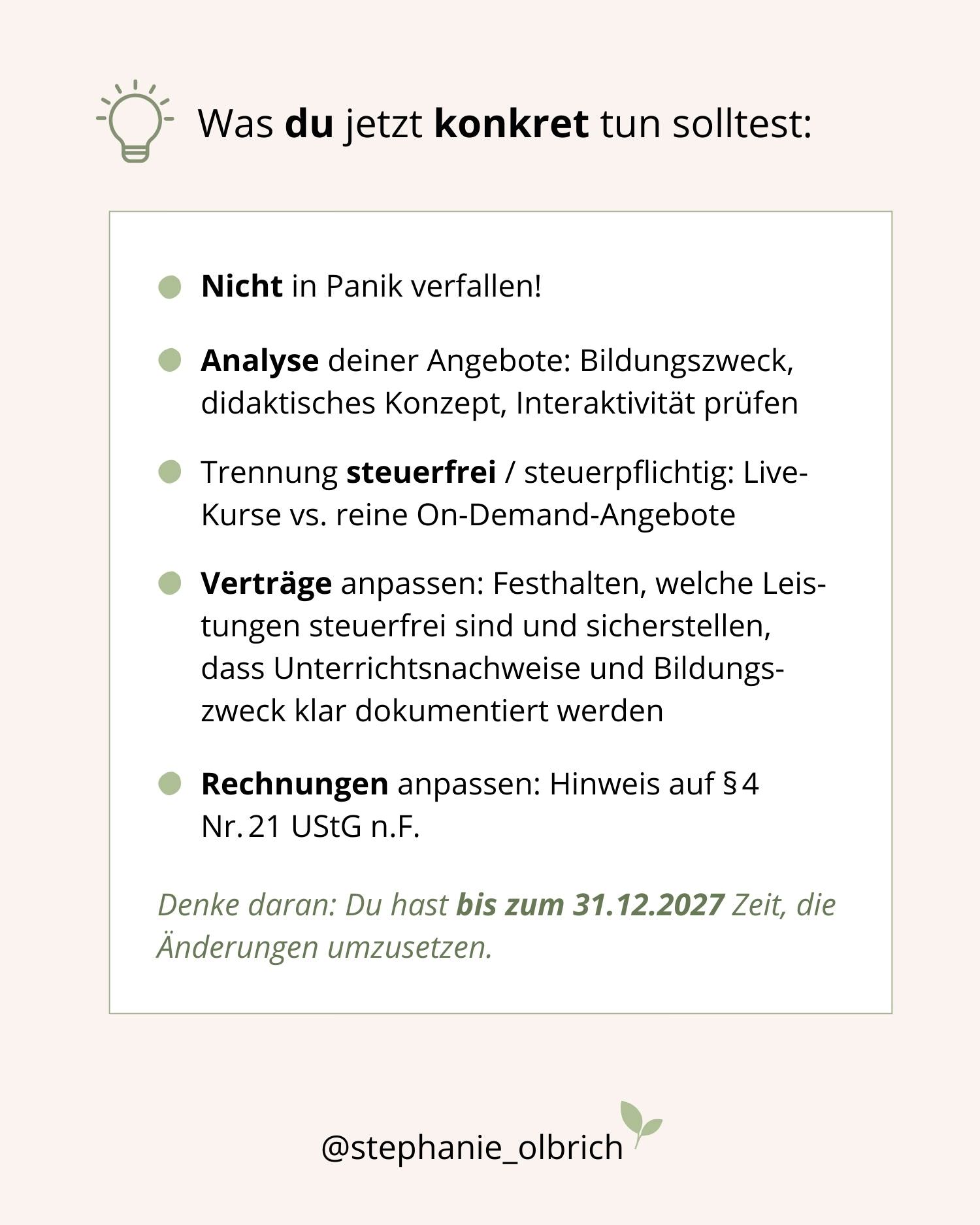

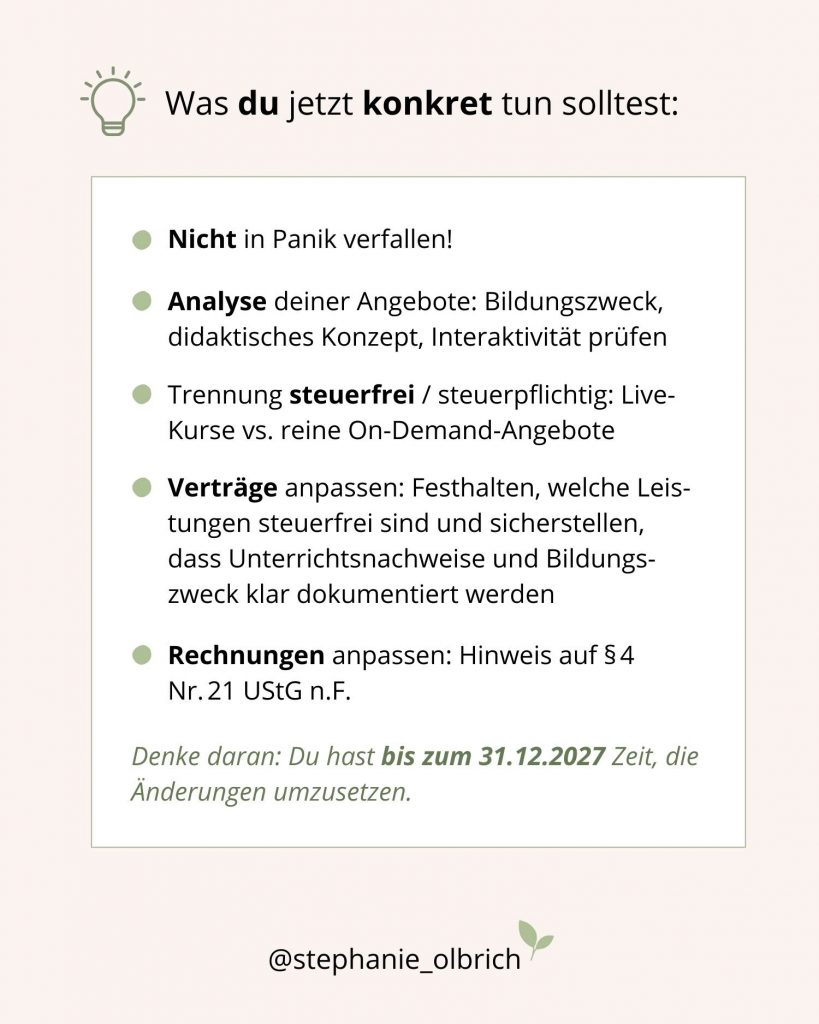

Bis zum 31.12.2027 gilt eine großzügige Nichtbeanstandungsregel, die dir Sicherheit gibt: Deine Leistungen dürfen weiterhin nach alter Rechtslage behandelt werden, solange sie bis Ende 2024 zulässig waren. Gleichzeitig bietet dir die Übergangszeit die Chance, deine Prozesse, Verträge, Rechnungsstellung und Dokumentation rechtzeitig auf die neuen Anforderungen umzustellen.

5. Folgen für die Praxis und Handlungsempfehlungen

Die Reform der Umsatzsteuerbefreiung schafft mehr Rechtssicherheit, bringt aber gleichzeitig neue Komplexität für die Anbieter von Bildungsleistungen mit sich – und zwar nicht nur für große Bildungseinrichtungen, sondern gerade auch für kleine Bildungsanbieter, Trainer und Coaches.

Besonders digitale Bildungsangebote bewegen sich oft im Spannungsfeld zwischen steuerfreien Bildungsleistungen und steuerpflichtigen Online-Dienstleistungen.

Wenn du Online-Kurse, Webinare oder Lernplattformen anbietest, lohnt es sich jetzt genau hinzusehen: Passen deine Inhalte zu den Kriterien der Steuerbefreiung? Eine falsche Einordnung kann schnell zu steuerlichen Nachteilen führen.

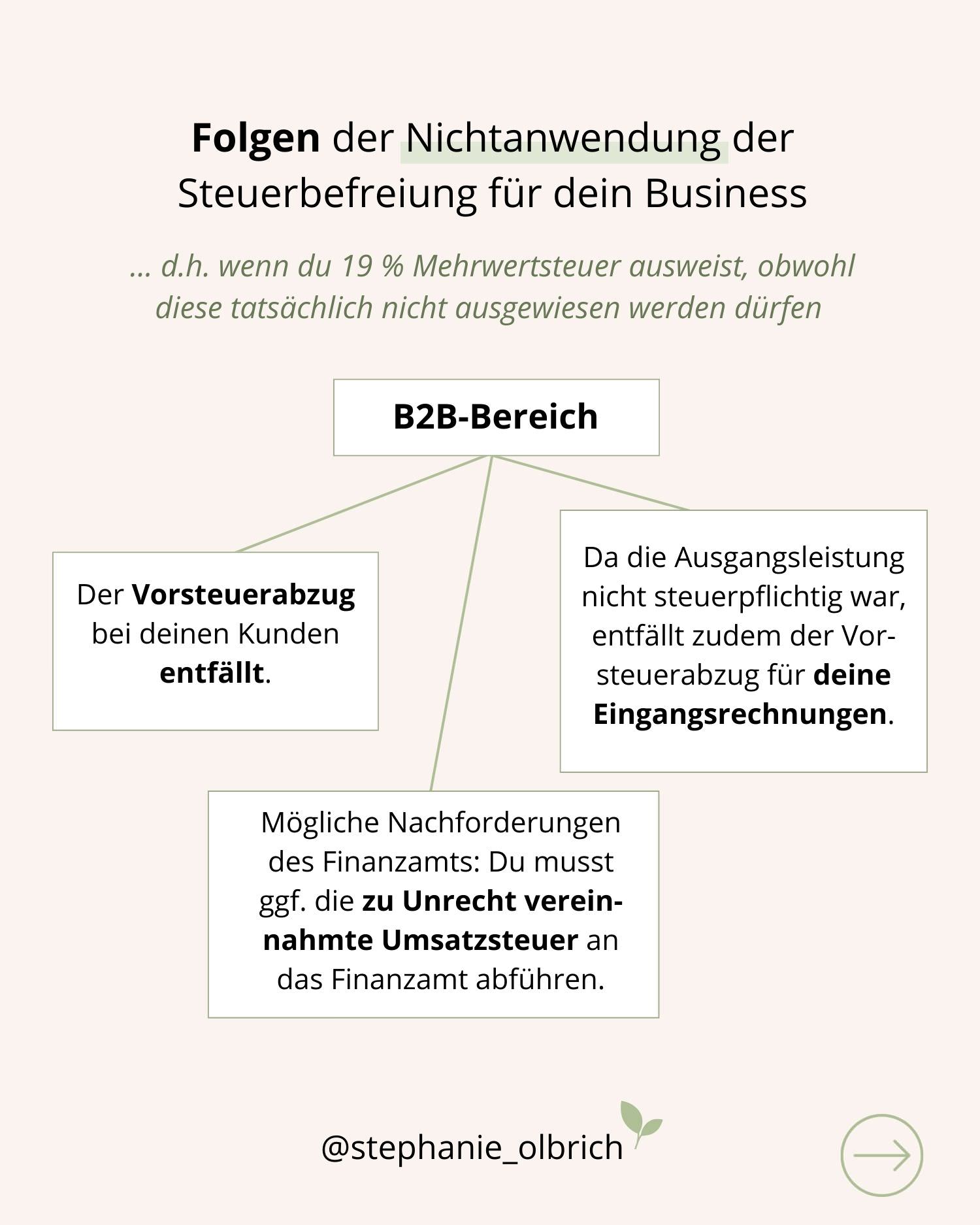

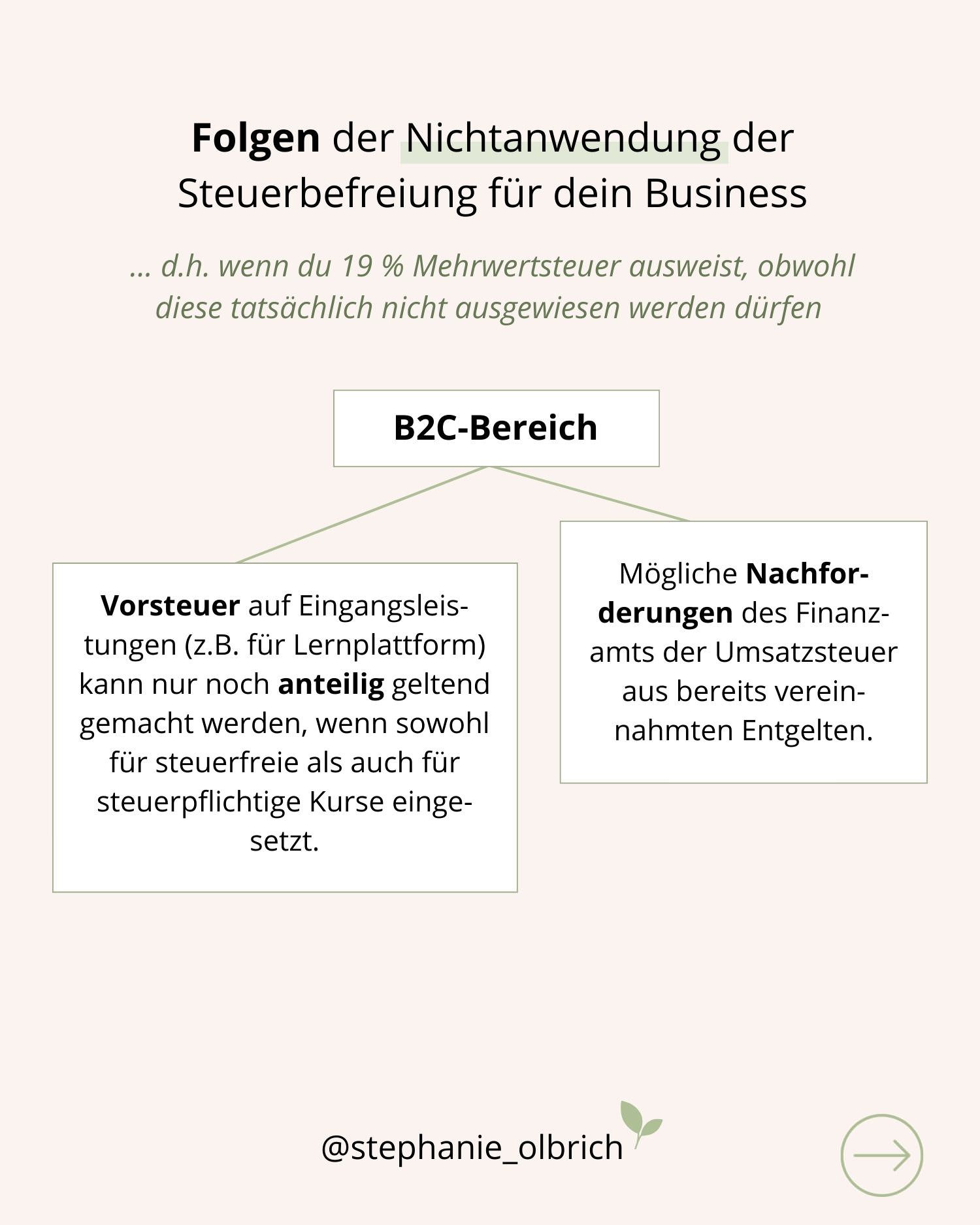

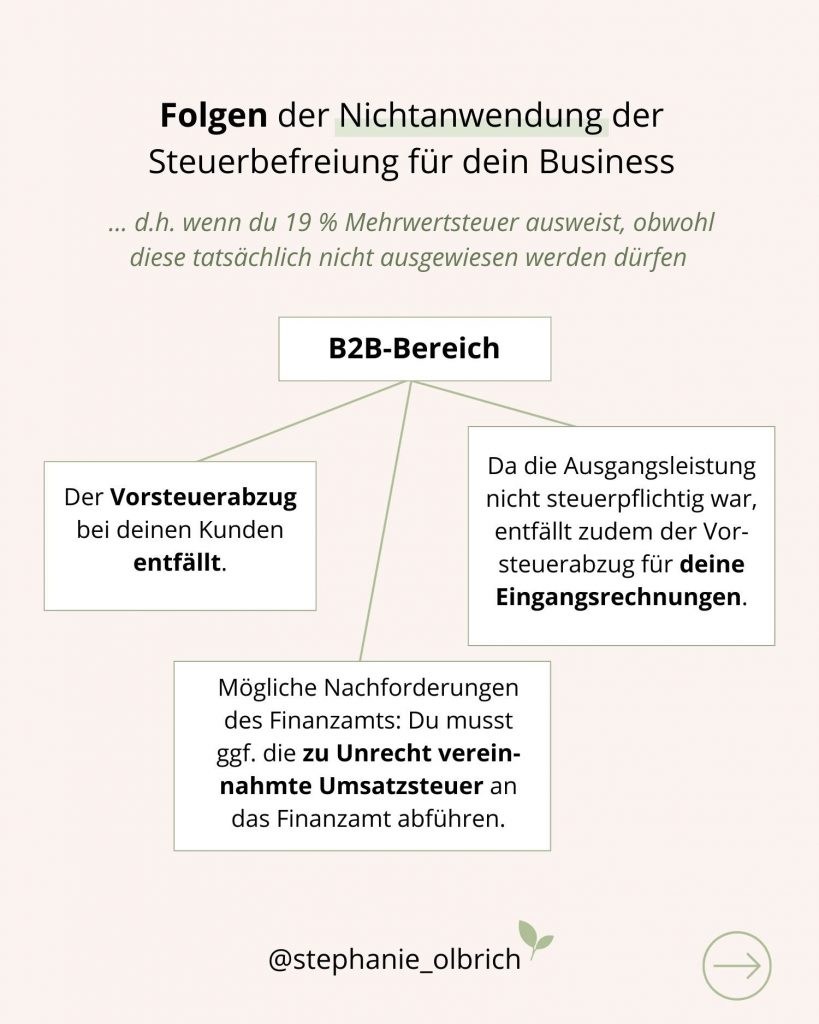

Wenn du zum Beispiel Seminare oder Kurse im B2B-Bereich anbietest und regelmäßig an vorsteuerabzugsberechtigte Unternehmen fakturierst, ist jetzt besondere Aufmerksamkeit geboten. Bei Nichtanwendung der Steuerbefreiung nach § 4 Nr. 21 UStG, d.h. wenn du 19 % Mehrwertsteuer ausweist, obwohl diese tatsächlich nicht ausgewiesen werden dürfen, kann dies dazu führen, dass:

- der Vorsteuerabzug bei deinen Kunden entfällt

- Nachforderungen drohen, wenn das Finanzamt im Rahmen einer Prüfung feststellt, dass die Befreiung zutrifft, die Leistungen aber bisher umsatzsteuerpflichtig behandelt wurden

Im Ernstfall bedeutet das: Wenn das Finanzamt bei einer Prüfung feststellt, dass die Leistung eigentlich steuerfrei gewesen wäre, du aber Umsatzsteuer berechnet und ausgewiesen hast, musst du die zu Unrecht vereinnahmte Umsatzsteuer an das Finanzamt abführen, dein Kunde darf sie aber nicht in Abzug bringen (für ihn wird der Kauf also 19% teurer als ursprünglich geplant).

Da die Ausgangsleistung nicht steuerpflichtig war, entfällt zudem der Vorsteuerabzug für deine Eingangsrechnungen.

Auch im B2C-Bereich ist Vorsicht geboten: Wer seine Kurse steuerfrei verkauft, kann diese zwar günstiger anbieten. Gleichzeitig ist jedoch zu beachten, dass die Vorsteuer auf Eingangsleistungen (z.B. für die verwendete Lernplattform) nur noch anteilig geltend gemacht werden darf, wenn diese sowohl für steuerfreie als auch für steuerpflichtige Kurse eingesetzt werden. Wird die Steuerbefreiung falsch angewendet, drohen Nachzahlungen der Umsatzsteuer aus bereits vereinnahmten Entgelten.

Beispiel: Du bietest einen Online-Kurs steuerfrei an und nutzt dafür eine Plattform, die auch für andere, steuerpflichtige Kurse eingesetzt wird. In diesem Fall darf die Vorsteuer nur anteilig nach der Nutzung für steuerpflichtige Umsätze abgezogen werden.

Die Reform bedeutet also nicht nur Entlastung, sondern auch mehr Verantwortung und Kontrollbedarf für dich als Anbieter. Um steuerliche Risiken zu vermeiden, lohnt es sich, jetzt die folgenden Schritte umzusetzen:

- Analyse deiner Angebote: Bildungszweck, didaktisches Konzept, Interaktivität prüfen

- Trennung steuerfrei / steuerpflichtig: Live-Kurse vs. reine On-Demand-Angebote

- Bescheinigung: Überprüfe, ob eine Landesbescheinigung benötigt wird oder nicht

- Verträge anpassen: Festhalten, welche Leistungen steuerfrei sind und sicherstellen, dass Unterrichtsnachweise und Bildungszweck klar dokumentiert werden

- Rechnungen anpassen: Hinweis auf § 4 Nr. 21 UStG n.F.

Fazit: Die Reform der Umsatzsteuerbefreiung für Bildungsleistungen bringt endlich Rechtssicherheit und berücksichtigt die moderne Bildungsrealität (insbesondere im Hinblick auf digitale Formate). Gleichzeitig steigen die Anforderungen an die Überprüfung und Anpassung deiner Inhalte. Die Übergangsregel bis Ende 2027 gibt dir die Chance, deine Angebote sorgfältig zu prüfen, Verträge anzupassen und digitale Kurse rechtssicher zu gestalten. Besonders B2B-Anbieter und Anbieter von Freizeitkursen sollten jetzt genau prüfen, welche Leistungen umsatzsteuerfrei sind, um finanzielle Risiken wie Nachzahlungen oder verlorenen Vorsteuerabzug zu vermeiden.

Ebenfalls interessant:

- Coach: Welche Rechtsform ist die richtige?

- Steuern sparen als Selbstständiger – 5 Tipps, die Du kennen solltest

- Einzelunternehmen in GmbH umwandeln – Wann ist das sinnvoll?